De Industrie:

Naam:

Klas:

Docent:

Rick Hendriks

V6A

Mr. Dollenkamp

Hfst 1: Kosten:

§1.2: De categorische kostenindeling:

Bij de categorische kostenindeling wordt er een verdeling gemaakt naar:

1) kosten van vermogen

2) kosten van grond

3) kosten van arbeid

4) kosten van diensten van derden

5) inkoopwaarde van de verkochte producten

6) kosten van duurzame productiemiddelen

7) kostprijsverhogende belastingen

De inkoopwaarde van de verkochte producten komt niet voor bij een industrie, omdat zij

de producten zelf maken. Daarvoor geldt dan de inkoopwaarde van grondstoffen. Let

erop dat grondstoffen pas kosten zijn, wanneer de voorraden gebruikt zijn voor

productie.

Bij grondstofkosten horen ook:

bewaarkosten:

o huur magazijn

o verzekeringskosten

bestelkosten:

o telefoon-, fax- en portokosten

o kosten inkoopafdeling

§1.3: Constante en variabele kosten:

Omdat de totale variabele kosten erg variëren als de afzet verandert. Om de kostprijs te

berekenen geldt daarom de formule:

V = Verwachte toegestane Variabele Kosten

C = Verwachte toegestane Constante Kosten

Np = Normale productie

Bp = Begrote / verwachte productie

Kostprijs = V / Bp + C / Np

Bezettingsresultaat = (Bp – Np) * (C / Np)

Als de begrote productie groter is dan de normale productie, is er een positief

bezettingsresultaat. Er ontstaat overbezettingwinst.

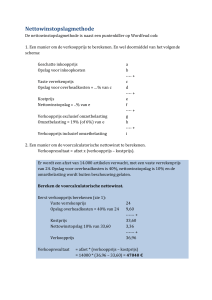

Bij de voorcalculatie kun je het verwachte bedrijfsresultaat bereken op 2 manieren:

verwacht bedrijfsresultaat = verwachte omzet – verwachte kosten

verwacht bedrijfsresultaat = (afzet x verkoopprijs) – (afzet x kostprijs) verwacht bezettingsresultaat

Bij de nacalculatie ga je niet meer uit van de verwachte cijfers, maar de gerealiseerde

cijfers.

§1.4: De commerciële kostprijs:

Cf = Verwachte toegestane constante fabricagekosten

Cv = Verwachte toegestane constante verkoopkosten

C = Verwachte toegestane constante fabricage- en verkoopkosten

Vf = Verwachte toegestane variabele fabricagekosten

V = Verwachte toegestane variabele fabricage- en verkoopkosten

Np = Normale productie

Na = Normale afzet

Bp = Begrote productie

Ba = Begrote afzet

Fabricagekostprijs:

Cf / Np + Vf / Bp

Commerciële kostprijs:

C / Np + V / Bp

Verwacht bezettingsresultaat fabricageafdeling: (Bp – Np) * (Cf / Np)

Verwacht bezettingsresultaat verkoopafdeling: (Ba – Na) * (Cv/ Na)

§1.5: De break-evenanalyse bij een productieonderneming:

C = Constante Kosten

p = verkoopprijs

v = Variabele Kosten

X* - Break-evenafzet = C / (p-v)

Break-evenomzet = X* x p

De veiligheidsmarge is met hoeveel de omzet/afzet mag dalen totdat het breakevenpoint is bereikt.

Hfst 2: Massaproductie:

§2.1: Inleiding:

Als een bedrijf één product maakt, is er homogene massaproductie. Als er meerdere

verschillende producten worden gemaakt, is er heterogene massaproductie. Soms

wordt een product gemaakt, totdat er genoeg van is. Er wordt dan overgegaan op een

ander product. Dit heet seriemassaproductie.

De kostprijs kan een standaard kostprijs zijn. ‘Standaard’ betekent dat er normen zijn

opgezet waarbinnen het bedrijf moet blijven. Je moet hierbij uitgaan van toegestane

kosten.

§2.2: De nacalculatie:

Verschillen tussen de voor- en nacalculatie kunnen ontstaan door:

Prijsverschillen: Verschil in prijs:

werkelijke hoeveelheid (standaard prijs – werkelijke prijs)

Efficiëntieverschillen:Verschil in hoeveelheid:

Standaardprijs (standaard hoeveelheid – werkelijke

hoeveelheid)

Afrondingsverschillen

Het totale budgetresultaat bestaat uit:

Verschillen in variabele kosten

Verschillen in constante kosten

= Prijs- + efficiencyverschil

= Bezettingsresultaat

§2.3: Het machine-uurtarief:

Cm = Constante machinekosten

Nu = normaal aantal machine-uren

Vm = Variabele machinekosten

Bu = Begrote aantal machine-uren

Machine-uurtarief / toegestane machinekosten: Cm / Nu + Vm / Bu

Fabricagekostprijs

=

toegestane grondstofkosten + toegestane

arbeidskosten + toegestane machinekosten

§2.4: Het budgetresultaat op de constante fabricagekosten:

su = standaardhoeveelheid machine-uren p.p.

Su = werkelijke productie x su = totale standaardhoeveelheid

Wu = werkelijke totale aantal uren

C = begrote constante kosten

Cw = Werkelijke constante kosten

C/Nu = standaard machine-uurtarief = standaardprijs = sp

Su x C/Nu = standaardkosten = begrote CK bij huidige productie

Efficiëntieverschil op constante kosten =

(Su – Wu) C / Nu

Bezettingsresultaat op constante kosten =

(Wu – Nu) C / Nu

Prijsverschil op constante kosten =

(C – Cw)

Budgetresultaat op constante kosten =

efficiëntieverschil + bezettingsresultaat + prijsverschil

Bedrijfsresultaat =

budgetresultaat op VK +

budgetresultaat op CK + verkoopresultaat