Reader berekeningen BE TB.indd

advertisement

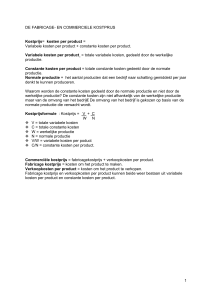

Reader Bedrijfseconomische berekeningen Reader Bedrijfseconomische berekeningen Peter H. C. Hintzen isbn 978 90 5752 290 1 © 2015 Uitgeverij Edu’Actief b.v. Gehele of gedeeltelijke overneming of reproductie van de inhoud van deze uitgave, op welke wijze dan ook, zonder voorafgaande schriftelijke toestemming van de rechthebbende is verboden, behoudens de beperkingen bij de wet gesteld. Het verbod betreft ook gehele of gedeeltelijke bewerking. De uitgever is met uitsluiting van ieder ander gerechtigd de door derden verschuldigde vergoedingen voor kopiëren, als bedoeld in artikel 17 Auteurswet 1912 en in het kb van 20 juni 1974 (Stb. 351, 1974) ex artikel 16b Auteurswet 1912, te innen en/of daartoe in of buiten rechte op te treden. Correspondentie inzake overneming of reproductie richten aan: Edu’Actief, Postbus 1056, 7940 KB Meppel, [email protected] , 0522 – 235 235 Inhoud Theorie 7 Hoofdstuk 1 Constante en variabele kosten 9 1.1 Inleiding 9 1.2 Constante kosten 9 1.3 Variabele kosten 11 Samenvatting 15 Hoofdstuk 2 Afschrijvingen 17 2.1 Inleiding 17 2.2 Begrippen 17 2.3 Afschrijvingsmethoden 19 2.4 Afschrijven en complementaire kosten 21 2.5 Bedrijfseconomische en fiscale afschrijving Samenvatting 26 23 hoofdstuk 3 Verkoopprijs 29 3.1 3.2 3.3 Het berekenen van de consumentenprijs 29 Het berekenen van de nettoverkoopprijs bij adviesprijzen Alle prijzen op een rijtje 31 30 hoofdstuk 4 Inkoopfactuurprijs 33 Theorie 5 hoofdstuk 5 Af te dragen BTW 35 Opgaven 37 Hoofdstuk 1 Constante en variabele kosten 39 Kennisvragen paragraaf 1.2 en 1.3 Opgaven paragraaf 1.2 en 1.3 39 39 Hoofdstuk 2 Afschrijvingen 43 Kennisvragen paragraaf 2.2 Kennisvraag paragraaf 2.3 Opgaven paragraaf 2.3 43 Kennisvraag paragraaf 2.4 Opgaven paragraaf 2.4 49 Kennisvragen paragraaf 2.5 Opgaven paragraaf 2.5 58 43 43 49 58 Hoofdstuk 3 Verkoopprijs en BTW-berekeningen 61 Hoofdstuk 4 Inkoopfactuurprijs 67 Hoofdstuk 5 Af te dragen BTW 71 6 Reader Bedrijfseconomische berekeningen Theorie Hoofdstuk 1 Constante en variabele kosten 1.1 Inleiding Bij het starten van een nieuw bedrijf zal de ondernemer zich onder andere de vraag stellen welke capaciteit zijn bedrijf moet hebben. Zal hij een productie/ omzet realiseren van € 250.000,– of bijvoorbeeld € 500.000,– ? De verwachte grootte van de productie/omzet is van belang voor de keuze van het bedrijfspand en bij de aanschaf van de overige productiemiddelen. De gekozen bedrijfscapaciteit staat in relatie met de kosten die hij op grond hiervan maakt. Zo zullen we zien dat de aanschaf van duurzame productiemiddelen leidt tot het maken van afschrijvingskosten, rentekosten en complementaire kosten. De kosten van een onderneming kun je op verschillende manieren indelen. In dit hoofdstuk bespreken we de constante kosten (paragraaf 1.2) en de variabele kosten (paragraaf 1.3). 1.2 Constante kosten Constante kosten zijn kosten die niet veranderen bij een toe- of afname van de productie of verkopen. Daarom noemen we deze kosten ook wel vaste kosten. Voorbeelden van constante kosten zijn de kosten van duurzame productiemiddelen, zoals gebouwen en machines. Daarbij maakt het niet uit of die in eigendom zijn of gehuurd worden. Neem bijvoorbeeld de kosten van een kantoor. Ongeacht of er veel of weinig producten verkocht worden, moet de huur worden betaald. Constante kosten kunnen wel veranderen, bijvoorbeeld door een verhoging van de huur. Deze verandering wordt echter niet veroorzaakt door een verandering in de productieomvang. = Constante kosten Kosten die binnen de capaciteitsgrenzen niet afhankelijk zijn van de productie of van de omzet. In sommige gevallen veranderen de constante kosten wel door een verandering van de omzet. De omzet kan namelijk zo sterk toenemen dat de capaciteitsgrens wordt overschreden. Dit is de reden dat constante kosten ook wel capaciteitsTheorie 9 kosten worden genoemd. Als je bijvoorbeeld steeds meer omzet draait waardoor je op een gegeven moment het pand moet uitbreiden en meer personeel in dienst moet nemen, zullen de constante kosten de capaciteitsgrens overschrijden. In onderstaande grafiek is te zien dat de constante kosten bij een omzet van € 0,– tot € 700.000,– gelijk blijven. Op het moment dat de omzet de grens van € 700.000,– bereikt, gaan de constante kosten ook stijgen. i capaciteitsgrens kosten totale constante kosten 0 700.000 omzet in euro p In de grafiek is sprake van omzet. In plaats van met omzet kunnen we ook werken met productieomvang. Als een onderneming zo hard groeit dat er steeds meer producten moeten worden gemaakt, dan zullen de constante kosten (door bijvoorbeeld meer werknemers, meer fabrieken) toenemen. De constante kosten dienen, net zoals alle andere noodzakelijke kosten, via de verkoopprijs van de producten terug te vloeien in de onderneming. Om te kunnen vaststellen welk bedrag per artikel voor constante kosten moet worden ingecalculeerd, baseren we ons op de normale jaarproductie. Onder de normale productie wordt verstaan die productie die de onderneming onder normale omstandigheden denkt te behalen. De economische crisis die momenteel bijvoorbeeld de auto-industrie treft, zal tot gevolg hebben dat de normale productie/afzet van auto’s niet wordt gerealiseerd. De constante kosten per artikel worden als volgt bepaald: constante kosten per artikel = C constante kosten = normale productie N 10 Reader Bedrijfseconomische berekeningen s Voorbeeld Van een onderneming zijn de volgende gegevens bekend: – constante kosten € 400.000,– – normale productie 50.000 stuks – begrote productie 60.000 stuks Gevraagd Bereken de constante kosten per artikel. Uitwerking C € 400.000,– = = € 8,– 50.000 N Je kunt de zaak ook omdraaien: bij een normale productie worden de constante kosten volledig terugverdiend: 50.000 × € 8,– = € 400.000,–. 1.3 Variabele kosten Variabele kosten veranderen bij een toe- of afname van de productie of omzet. Ze ontstaan pas als er geproduceerd of verkocht wordt. Voorbeelden van variabele kosten zijn: grondstofkosten bij een productiebedrijf, de inkoopwaarde van de omzet van een detaillist en verbruik van verpakkingsmateriaal. = Variabele kosten Kosten die onmiddellijk reageren op een verandering van de productie of de omzet. De variabele kosten zijn dus gerelateerd aan de werkelijke productie. ‘Werkelijk’ is een lastig begrip. Het is beter te spreken over geraamde, verwachte of begrote productie. Bij het maken van een inschatting van de kosten, ga je ook uit van een schatting van de productie. Eigenlijk kun je alleen achteraf spreken van werkelijke productie. We spreken af dat we het begrip ‘begrote’ hanteren wanneer we het over de toekomst hebben en met ‘werkelijk’ de achteraf gerealiseerde productie bedoelen. In beide gevallen gebruiken we de letter W. De variabele kosten per artikel worden als volgt bepaald: variabele kosten per artikel = variabele kosten V = begrote productie W Theorie 11 s Voorbeeld 1 Van een onderneming zijn de volgende gegevens bekend: – begrote variabele kosten € 420.000,– – normale productie 50.000 stuks – begrote productie 60.000 stuks Gevraagd Bereken de variabele kosten per artikel. Uitwerking V € 420.000,– = = € 7,– W 60.000 s Voorbeeld 2 Van dezelfde onderneming zijn bij uitbreiding van de capaciteit ook de volgende gegevens bekend: – begrote variabele kosten € 840.000,– – normale productie 100.000 stuks – begrote productie 120.000 stuks Gevraagd Bereken de variabele kosten per artikel. Uitwerking V € 840.000,– = = € 7,– W 120.000 Bij bovenstaande voorbeelden veranderen de variabele kosten per artikel niet als de productie toeneemt. We noemen deze kosten proportioneel variabel. Het verloop van de variabele kosten hangt af van de productieomvang. De variabele kosten kunnen op drie manieren verlopen: – proportioneel variabel; – degressief variabel; – progressief variabel. = Proportioneel variabele kosten Kosten die evenredig met de productie/omzet stijgen of dalen. Stijgt de productieomvang of omzet met 50%, dan nemen totale variabele kosten ook toe met 50%. 12 Reader Bedrijfseconomische berekeningen totale kosten progressief variabel proportioneel variabel degressief variabel productieomvang = Progressief variabele kosten Kosten die meer dan evenredig toenemen als de productie/omzet stijgt en meer dan evenredig afnemen bij een dalende productie/omzet. Stijgt de productieomvang of omzet met 50%, dan nemen de totale variabele kosten toe met meer dan 50%. Dit kan verschillende oorzaken hebben. Bijvoorbeeld: – Personeel moet steeds meer werken op zondagen en krijgt daarvoor een toeslag. – Machines maken meer uren waardoor slijtage en onderhoud extra toenemen. = Degressief variabele kosten Kosten die minder dan evenredig toenemen als de productie/omzet stijgt en minder dan evenredig afnemen bij een dalende productie/ omzet. Stijgt de productieomvang of omzet met 50%, dan nemen totale variabele kosten toe met minder dan 50%. Dit kan zijn oorzaak bijvoorbeeld vinden in: – De korting op inkopen stijgt door grotere afname. – Het aannemen van kwalitatief beter personeel met hetzelfde salaris leidt tot lagere kosten. Wanneer in opgaven niet anders wordt aangegeven, gaan we ervan uit dat de variabele kosten proportioneel stijgen of dalen. Theorie 13 s Voorbeeld Een bedrijf verkocht in 2012 25.000 artikelen. De variabele kosten wa- ren in dat jaar € 2.000,–. In 2013 steeg de afzet naar 50.000 stuks. De variabele kosten bedroegen in dat jaar € 2.500,–. Gevraagd a. Bereken de variabele kosten per artikel voor 2012. b. Bereken de variabele kosten per artikel voor 2013. c. Is hier sprake van proportioneel variabele, degressief variabele of progressief variabele kosten? Motiveer je antwoord. Uitwerking a. V € 2.000,– = = € 0,08 W 25.000 b. V € 2.500,– = = € 0,05 W 50.000 Je ziet dat de variabele kosten per eenheid dalen van € 0,08 naar € 0,05. c. De kosten stegen met € 500,–. In procenten is dit: € 500,– × 100% = 25% € 2.000 ,– De afzet steeg met 25.000 stuks. In procenten is dit: 25.000 × 100% = 100% 25.000 De variabele kosten stijgen minder dan evenredig met de afzet; er is dan sprake van degressief variabele kosten. 14 Reader Bedrijfseconomische berekeningen Samenvatting Constante kosten Kosten die binnen de capaciteitsgrenzen niet afhankelijk zijn van de productie of van de omzet. constante kosten per artikel = constante kosten C = normale productie N Variabele kosten Kosten die onmiddellijk reageren op een verandering van de productie of de omzet. variabele kosten per artikel = variabele kosten V = begrote productie W Proportioneel variabele kosten Kosten die evenredig met de productie/omzet stijgen of dalen. Progressief variabele kosten Kosten die meer dan evenredig toenemen als de productie/omzet stijgt en meer dan evenredig afnemen bij een dalende productie/omzet. Degressief variabele kosten Kosten die minder dan evenredig toenemen als de productie/omzet stijgt en minder dan evenredig afnemen bij een dalende productie/ omzet. Theorie 15