© NEVI

pag.: 1 van 2

code: LEV-TCO-kre-013-bl versie 1.1

Break-even analyse

Bij de break-even analyse rekenen we die afzet uit waarbij winst noch verlies wordt

gemaakt. De totale kosten (TK) zijn bij dat break-even punt even groot als de totale

opbrengsten (TO) van de afzet. Ofwel, in termen van Direct Costing: de totale contributiemarge is gelijk aan de totale vaste kosten. Dit break-even punt wordt ook wel kritische afzet

of kritisch punt genoemd.

De totale kosten (TK) zijn dus gelijk aan de totale opbrengsten (TO). Ofwel: de variabele

kosten (v) maal het aantal producten (afzet = q) plus de vaste kosten (C) is gelijk aan de

verkoopprijs (p) maal de afzet. In een vergelijking uitgedrukt: (v * q) + C = p * q. Deze

vergelijking klopt als q gelijk is aan de break-even afzet. Door de formule te herschrijven

krijg je de vergelijking van de break-even afzet:

C

Break-even afzet: q =

p−v

De break-even analyse heeft niet alleen tot doel het break-even punt (BEP) vast te stellen.

Het gaat om de hele samenhang tussen prijs, afzet, vaste kosten en winst. Het gaat om

vragen als:

• Wanneer speel ik quitte als ik de prijs met 10% verhoog?

• Kan ik de prijs verlagen en door meer afzet meer winst maken?

• Kan ik deze order bij deze inkoper tegen een lagere prijs accepteren? Maak ik dan nog

steeds winst op de order?

• Loop ik risico dat ik de vaste kosten niet terugverdien en dat het bezettingsverlies groter

is dan het verkoopresultaat?

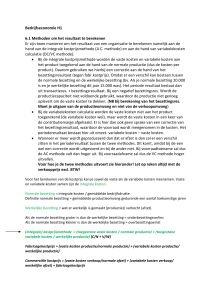

In onderstaande afbeelding is de samenhang tussen alle begrippen schematisch weergegeven:

• Op de horizontale as is het aantal verkochte producten (de afzet) weergegeven; op de

verticale as de kosten en de opbrengsten.

• De stippellijn A-B geeft weer hoe de variabele kosten verlopen.

• De vaste kosten worden weergegeven door de horizontale lijn bij punt C.

• Door de lijn C-D-E worden de totale kosten weergegeven.

• De lijn A-D-F laat zien hoe de totale opbrengsten verlopen. Hoe steil deze lijn loopt,

wordt bepaald door de hoogte van de prijs.

Het verschil tussen de totale opbrengsten (A-D-F) en de totale kosten (C-D-E) is het totale

bedrijfsresultaat. Als er niets wordt verkocht, is het bedrijfsverlies gelijk aan de omvang van

de vaste kosten. Naarmate er meer wordt verkocht, daalt het verlies. De driehoek A-C-D

geeft dus aan dat er verlies wordt geleden. Bij het break-even punt aangekomen, is het

bedrijfsverlies nul. Het verschil tussen opbrengsten en de variabele kosten B-D (ofwel de

contributiemarge) is op dat punt gelijk aan de omvang van de vaste kosten (A-C). Vanaf het

break-even punt wordt er winst gemaakt. De driehoek D-E-F geeft de winst weer.

© NEVI

pag.: 2 van 2

code: LEV-TCO-kre-013-bl versie 1.1

afbeelding: de samenhang tussen prijs, afzet, vaste kosten en winst

Kosten,

opbrengsten

Opbrengsten

F

Totale kosten

E

Variabele kosten

D

Vaste kosten

C

B

A

BEP

Afzet

Het break-even punt ligt bij een gezond bedrijf altijd lager dan de normale bezetting. Bij

normale bezetting moet immers winst worden gemaakt om continuïteit te kunnen waarborgen. Als de afzet lager is dan de normale bezetting, wordt er een bezettingsverlies

gemaakt. Bij het break-even punt is dat negatieve bezettingsverlies precies even groot als

het positieve verkoopresultaat.

afbeelding: break-even punt en normale bezetting

Kosten,

opbrengsten

Opbrengsten

BEP

Totale kosten

N

Afzet