© NEVI

pag.: 1 van 1

code: LEV-TCO-kre-003-bl versie 1.1

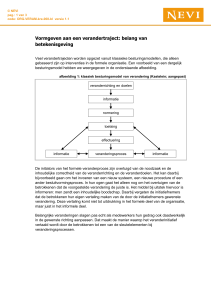

Indelingen van kosten

Kosten kunnen worden onderverdeeld in vast of variabel. Het verschil tussen vast en

variabel geeft aan of de kosten al dan niet afhankelijk zijn van het aantal eenheden dat

wordt geproduceerd c.q. verkocht. Vaste kosten veranderen niet als de omvang van de

productie van producten en/of diensten stijgt. Bijvoorbeeld de kosten van het NEVI gebouw

in Zoetermeer stijgen niet als er meer NEVI cursisten zijn.

Een andere indeling van kosten is die in directe en indirecte kosten. Deze indelingen zijn

niet hetzelfde. Zo kunnen kosten bijvoorbeeld variabel en indirect zijn. In de onderstaande

afbeelding zijn voorbeelden van alle combinaties opgenomen voor de NEVI opleiding.

Bij directe kosten is er een direct verband aan te geven met het product of de dienst. Deze

directe kosten zijn nagenoeg exact vast te stellen en onmiddellijk toe te rekenen aan het

product of dienst waarvoor deze kosten zijn gemaakt.

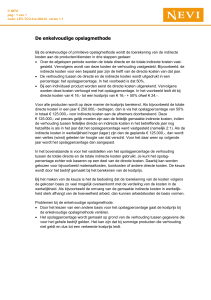

afbeelding: onderverdeling van kosten

Variabel

Vast

Direct

Cursusmap

Docent

Indirect

Uitzendkracht bij administratie

NEVI gebouw

Bij de indirecte kosten is er geen sprake van zo’n duidelijke relatie tussen de kosten en de

producten. Om deze indirecte kosten toch te kunnen toerekenen aan de producten is een

tussenstap nodig. Deze tussenstap wordt verbijzonderingsmethode genoemd. Deze

verbijzonderingsmethode is een tussenstap om de kosten zo zuiver mogelijk te kunnen

toerekenen (zie de onderstaande afbeelding).

afbeelding: toerekening van directe en indirecte kosten

Het belangrijkste van de tussenstap is dat de toerekening zo veel mogelijk aan moet sluiten

bij de mate waarin die kosten ook daadwerkelijk met dat product te maken hebben. Als

bijvoorbeeld voor het leveren van een bepaalde dienst bepaalde indirecte medewerkers

intensief worden ingezet, dan is het logisch dat de kosten van die indirecte medewerkers

ook in die verhouding bij die betreffende dienst terechtkomen.