H4-mo-22 kstn dpm 125.50KB

advertisement

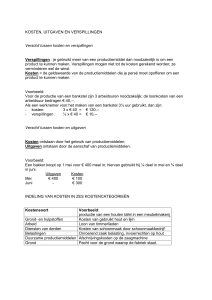

Kosten duurzame productiemiddelen Afschrijving Interestkosten Complementaire kosten Technische levensduur De periode waarin het productiemiddel de prestaties kan leveren waarvoor het is aangeschaft. Economische levensduur De periode waarin het op economische gronden verstandig is om het productiemiddel te gebruiken. (Onderhoudskosten, nieuwe technieken e.d…) Afschrijving Het in de boekhouding tot uitdrukking brengen van de waardevermindering door gebruik of verstrijken van tijd van duurzame productiemiddelen. Afschrijving formule A-R n – Aanschafwaarde inclusief kosten ingebruikname – Restwaarde minus kosten buitengebruikstelling – aantal perioden van gebruik Vast percentage aanschafprijs afschrijving A x 100% = – Aanschafwaarde inclusief kosten ingebruikname Wanneer afschrijving berekend wordt met de voorgaande formule, dan is de afschrijving een vast percentage van de aanschafprijs. Interestkosten • Duurzame productiemiddelen leggen beslag op vermogen. • Vermogen heeft een prijs: interest – hetzij als kosten van een financiering – hetzij als kosten vanwege gederfde interest • % van de financiering of % van het gemiddeld geïnvesteerd vermogen Gemiddeld geïnvesteerd vermogen A+R 2 – Aanschafwaarde inclusief kosten ingebruikname – Restwaarde minus kosten buitengebruikstelling LET OP: VERWAR DIT NIET MET... Complementaire kosten • Alle kosten die samenhangen met een duurzaam productiemiddel op afschrijving en interestkosten na. • Voorbeeld: update van software