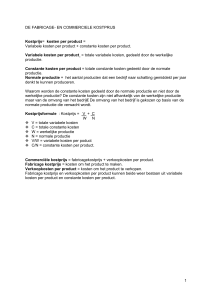

DE FABRICAGE- EN COMMERCIELE KOSTPRIJS

Kostprijs= kosten per product =

Variabele kosten per product + constante kosten per product.

Variabele kosten per product = totale variabele kosten, gedeeld door de werkelijke

productie.

Constante kosten per product = totale constante kosten gedeeld door de normale

productie.

Normale productie = het aantal producten dat een bedrijf naar schatting gemiddeld per jaar

denkt te kunnen produceren.

Waarom worden de constante kosten gedeeld door de normale productie en niet door de

werkelijke productie? De constante kosten zijn niet afhankelijk van de werkelijke productie

maar van de omvang van het bedrij€ De omvang van het bedrijf is gekozen op basis van de

normale productie die verwacht wordt.

Kostprijsformule : Kostprijs = V + C

W N

V = totale variabele kosten

C = totale constante kosten

W = werkelijke productie

N = normale productie

V/W = variabele kosten per poduct

C/N = constante kosten per product.

Commerciële kostprijs = fabricagekostprijs + verkoopkosten per product.

Fabricage kostprijs = kosten om het product te maken.

Verkoopkosten per product = kosten om het product te verkopen.

Fabricage kostprijs en verkoopkosten per product kunnen beide weer bestaan uit variabele

kosten per product en constante kosten per product.

OEFENOPGAVEN FABRICAGE- EN COMMERCIËLE KOSTPRIJS

Berekeningen met kostprijsformule, geen onderscheid fabricage- en commerciële kostprijs

Opdracht 8.1.1

De variabele kosten per product bedragen € 2,50 en de constante kosten per product € 0,50.

De normale productie bedraagt 1.000.000 stuks.

Gevraagd:

Vul onderstaande tabel in:

Werkelijke

totale variabele

totale constante

totale kosten

productie

kosten

kosten

.

900.000 stuks

1.000.000 stuks

1.100.000 stuks

€ 500.000

Opdracht 8.1.2

Bij een werkelijke productie van 60.000 stuks bedragen de totale variabele kosten € 210.000.

De totale constante kosten bedragen € 150.000. De normale productie is 50.000 stuks.

Gevraagd;

1

Bereken de variabele kosten per product.

2

Bereken de constante kosten per product.

3

Bereken de kostprijs.

4

Bereken de totale kosten bij een werkelijke productie van 57.000 stuks.

Opdracht 8.1.3

De variabele kosten per product bedragen € 10,00. De totale constante kosten bedragen

€ 495.000. De normale productie is 450.000 stuks.

Gevraagd :

1. Bereken de kostprijs.

2. Breken de totale kosten bij een werkelijke productie van 475.000 stuks.

Berekenen van commerciële kostprijs en fabricagekostprijs

Opdracht 8.2.1

De fabricageafdeling van een bedrijf verzamelt de volgende gegevens:

Variabele fabricage kosten € 350.000

Constante fabricage kosten € 650.000

Normale productie 65.000 stuks

Werkelijke productie 70.000 stuks

De verkoopafdeling van hetzelfde bedrijf voegt de volgende gegevens toe :

Constante verkoopkosten : € 140.000

Variabele verkoopkosten : € 75.000

Normale verkoop : 70.000 stuks.

Werkelijke verkoop : 75.000 stuks.

Gevraagd :

1. Bereken de fabricage kostprijs.

2. Bereken de verkoopkosten per product.

3. Bereken de commerciële kostprijs.

Opdracht 8.2.2

Bij Spare Time BV worden plastic opblaasboten gemaakt. De kosten van de

fabricageafdeling zijn in de maand januari € 87.500 constante kosten en

€ 182.000 variabele kosten. De normale productie bedroeg 12.500 stuks en de werkelijke

productie 14.000 stuks. De verkoopkosten per boot zijn € 1,50.

Gevraagd :

1. Bereken de fabricagekostprijs.

2. Bereken de commerciële kostprijs.

Opdracht 8.2.3

Van Fast Food BV zijn de volgende gegevens bekend :

totale constante kosten € 800.000,-- waarvan 50% voor de fabricage;

totale variabele kosten € 900.000,-- waarvan 80% voor de fabricage.

De werkelijke productie van de fabricageafdeling is 30.000 producten en de normale

productie 40.000 producten.

De normale verkoop is 40.000 producten en de werkelijke verkoop 50.000 producten.

Gevraagd:

1. Bereken de fabricage kostprijs.

2. Bereken de verkoopkosten per product.

3. Bereken de commerciële kostprijs.

Opdracht 8.2.4

Kiddy Toys maakt plastic ballen. In januari waren de variabele fabricagekosten . 200.000,-en de variabele verkoopkosten € 114.000,--. De constante fabricagekosten bedragen € €

1,50 per bal en de constante verkoopkosten € 1,25 per bal. In januari werden er 100.000

ballen geproduceerd en 95.000 verkocht. De normale productie en verkoop is 90.000 ballen.

Gevaagd:

1. Bereken de fabricagekostprijs.

2. Bereken de verkoopkosten per bal.

3. Bereken de commerciële kostprijs.

4. Bereken de totale constante fabricage kosten per maand.

UITWERKINGEN OEFENOPGAVEN FABRICAGE- EN COMERCIELE KOSTPRIJS.

Opdracht 8.1.1

Werkelijke

productie

900.000 stuks

1.000.000 stuks

totale variabele

kosten

€ 2.250.000

€ 2.500.000

totale constante

kosten

€ 500.000

€ 500.000

Opdracht 8.1.2

1

€ 210.000: 60.000 = € 3,50.

2

€ 150.000 : 50.000 = € 3,00.

3

€ 3,50 + € 3,00 = € 6,50.

4

Totale variabele kosten = € 3,50 x 57.000 =

Totale constante kosten =

Totale kosten

totale kosten

.

€ 2.750.000

€ 3.000.000

€ 199.500

€ 150.000 +

€ 349.500

Opdracht 8.1.3

1. Variabele kosten per product

€ 10,00

Constante kosten per product: € 495.000 : 450.000

= € 1,10 +

Kostprijs

€ 11,10

2. Totale variabele kosten : € 10 x 475.000 = € 4.750.000

totale constante kosten :

€ 495.000 +

3. totale kosten

€ 5.245.000

Opdracht 8.2.1

1. Variabele fabricage kosten per stuk : € 350.000 : 7.0000 =

Constante fabricage kosten per stuk: € 650.000 : 65.000 =

Fabricage kostprijs:

2. Variabele verkoopkosten per stuk: € 75.000 : 75.000 =

Constante verkoopkosten per stuk: € 140.000 : 70.000 =

Verkoopkosten per stuk

3. Commerciële kostprijs = € 15,00 + € 3,00 = € 18,00.

€ 5,00

€ 10.00 +

€ 15,00

€ 1,00

€ 2,00 +

€ 3,00

Opdracht 8.2.2

1. € 87.500/ 12.500 + € 182.000/14.000 = € 7,00 + € 13,00 = € 20,00.

2. € 20,00 + € 1,50 = € 21,50.

Opdracht 8.2.3

1. Variabele kosten : totaal 80% van € 900.000 = € 720.000 en per product € 720.000 :

30.000 = € 24,00.

Constante kosten: totaal 50% van € 800.000 = € 400.000 en per product € 400.000 :

40.000 = € 10,00.

Fabricage kostprijs = € 24,00 + € 10,00 = € 34,00

2. Variabele kosten per stuk : € 180.000 50.000 = € 3,60.

Constante kosten per product = € 400.000 : 40.000 = € 10,00.

Verkoopkosten per stuk = € 3,60 + € 10,00 = € 13,60.

3. Commerciële kostprijs = € 34,00 = € 13,60 = € 37,60.

Opdracht 8.2.4

1. Variabele kosten per product : € 200.000 : 100.000 = € 2,00

Constante kosten per product:

€ 1,50 +

Fabricagekostprijs

€ 3,50

2. Variabele kosten per product : € 114.000 : 95.000 = € 1,20

Constante kosten per product

€ 1,25 =

Verkoopkosten per product

€ 2,45

3. € 3,50 + € 2,45 = € 5,95

4. Totale constante fabricage kosten :

Totale constante verkoopkosten :

Totale constante kosten

€ 1,50 x 90.000 = € 135.000,-€ 1,25 x 90.000 = € 112.500 +

€ 147.500