Ontwikkelingen op de financiële markten

Inleiding

Na forse koersdalingen in de eerste twee maanden van 2008 kwamen de financiële markten in

maart opnieuw in een negatieve spiraal terecht. Het dieptepunt was het in liquiditeitsproblemen

geraakte Bear Stearns, één van Wall Street’s oudste zakenbanken. Wat is de oorzaak van deze

onrust en wat zijn de gevolgen voor de verschillende beleggingscategorieën?

Kredietcrisis in korte tijd uitgebreid

In de zomer van 2007 bleek dat er voor honderden miljarden was belegd in producten gekoppeld

aan Amerikaanse hypotheken met een zeer lage kredietwaardigheid. Een stijgende

hypotheekrente zorgde er voor dat huiseigenaren de rentelasten niet meer konden dragen.

Hierdoor daalde de waarde van de beleggingen in de hypotheekproducten. Doordat de producten

via ingewikkelde constructies waren gebundeld en doorverkocht, had uiteindelijk niemand meer

een overzicht van de waarde en risico’s van deze producten. Het gevolg was een gebrek aan

vertrouwen tussen banken, waardoor de interbancaire geldmarkt stil kwam te liggen. Ondanks

verwoede pogingen van centrale banken om liquiditeit te verschaffen, verbeterde het vertrouwen

niet. Het kredietrisico (de spread) op verschillende obligatiecategorieën steeg en de koersen op

aandelenmarkten daalden fors.

Terwijl de kredietcrisis zich in eerste instantie concentreerde op de producten die te maken

hadden met de hypotheken, veranderde dit in een sneeuwbaleffect. Hedge fondsen kregen te

maken met grote verliezen, financiële instellingen moesten fors afboeken op hun beleggingen en

obligatieverzekeraars zagen hun koersen dalen. De financiële instelling Northern Rock boekte

zulke grote verliezen dat het na liquiditeitsproblemen door de Britse staat in februari dit jaar werd

genationaliseerd. In maart kwam het investeringsfonds Carlyle Capital Corporation in de

problemen en kon niet meer aan zijn verplichtingen voldoen. Het fonds is inmiddels gestart met

de liquidatie. Het laatste slachtoffer, in de tweede week van maart, was Bear Stearns. Het bedrijf

kwam in enkele dagen in liquiditeitsproblemen. Met hulp van garantiestellingen door de

Amerikaanse centrale bank, deed JPMorgan een bod op de bank van USD 2 per aandeel.

Reactie centrale banken

Na het uitbreken van de kredietcrisis in de zomer van 2007, reageerde de Amerikaanse centrale

bank met een serie renteverlagingen. De laatste verlaging tot 2,25% kwam in de week dat Bear

Stearns in de problemen raakte. Een lage rente zorgt voor lagere financieringskosten voor

bedrijven en gezinnen, waarmee de centrale bank probeert een positieve impuls te geven aan de

economie. Daarnaast zorgden de centrale banken wereldwijd verschillende malen voor extra

liquiditeit op de geldmarkt om de orde op de interbancaire geldmarkt te herstellen. In Europa

reageert de Europese centrale bank vooralsnog niet met een renteverlaging. De hoge inflatie

staat een renteverlaging op korte termijn in de weg. De Europese centrale bank houdt vooralsnog

vast aan haar inflatiedoelstellingen.

Ontwikkelingen financiële markten

De kredietcrisis zorgt voor grote onzekerheden op de financiële markten. Daarnaast maken

beleggers zich zorgen over de gevolgen voor de economische groei wereldwijd. De Amerikaanse

economische groei neemt af, terwijl ook in Europa de economische groei minder wordt. Beleggers

gaan in deze tijden van onzekerheid op zoek naar relatief veilige beleggingen, zoals

staatsobligaties. Ook grondstoffen, zoals goud en olie doen het uitzonderlijk goed. Beleggingen

met een hoger risico, zoals aandelen, hebben dit jaar te maken met forse verliezen.

Beleggers reageerden positief op de renteverlaging van half maart door de Amerikaanse centrale

bank, in combinatie met de extra liquiditeiten door de centrale bank en meevallende

kwartaalcijfers van grote Amerikaanse financiële instellingen (Goldman Sachs en Lehman

Brothers). De agressieve renteverlagingen en de kapitaalinjectie laten zien dat de Amerikaanse

centrale bank daadkrachtig optreedt en er alles aan doet om de Amerikaanse economie te

stimuleren en de situatie op de financiële markten te herstellen.

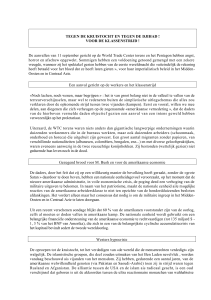

Aandelen

De aandelenbeleggingen hebben duidelijk last van de koersdalingen wereldwijd. Terwijl in 2007

de aandelenmarkten van opkomende landen het nog relatief goed deden, zien deze landen dit

jaar ook grote koersdalingen.

Door het verlies aan het vertrouwen in de Amerikaanse economie, is in 2008 de waarde van de

dollar ten opzichte van de euro verder gedaald. Het afdekken van de dollar ten opzichte van de

euro was daardoor positief voor de absolute rendementen van de TKP aandelenfondsen.

De financiële sector is hard geraakt door de kredietcrisis. Veel van de door TKP geselecteerde

externe managers hadden hierop geanticipeerd en waren onderwogen in deze sector. Hierdoor

kunnen de aandelenbeleggingen ook minder profiteren van het koersherstel van deze sector na

de renteverlaging van de Amerikaanse centrale bank half maart.

Terwijl de aandelenmarkten grote koersschommelingen laten zien, zijn er ook grote

rendementsverschillen tussen externe managers. Dit biedt voordelen voor het beleggen volgens

een multi manager aanpak.

1,6

120

dollar ten opzichte van de euro

MSC I AC WORLD in EUR

1,55

110

1,5

100

1,45

1,4

90

1,35

80

1,3

70

1,25

fe

b08

m

rt

-0

8

07

ja

n08

de

c-

07

v07

no

07

ok

t-

se

p-

07

g07

au

07

l-

n-

ju

ei

-0

7

ju

m

07

r07

rt

m

ap

rt

-0

8

m

ja

n08

fe

b08

de

c07

07

v07

ok

t-

no

se

p07

07

g07

au

07

l-

n-

7

r0

ju

ju

m

ei

-0

7

1,2

ap

m

rt

-0

7

60

Global Tactical Asset Allocation

Het MM Global Tactical Asset Allocation (GTAA) is een fonds waarbij meerdere soorten

beleggingen (asset categorieën) tegen elkaar worden afgewogen. Naast aandelen en obligaties

kan het fonds ook kiezen voor grondstoffen. Daarnaast vindt een groot deel van de keuze van

beleggingen plaats binnen de verschillende beleggingscategorieën. Tenslotte vindt er tactische

allocatie plaats over diverse valuta’s.

Dit jaar profiteert het fonds onder andere van externe managers die goed hadden geanticipeerd

op de koersdaling van de dollar ten opzichte van de euro.

Global Hedge Funds

Doordat hedgefondsen gebruik maken van verschillende soorten beleggingsstrategieën, kunnen

zij in neergaande marktomstandigheden verliezen beperkt houden. Daardoor is het rendement

van het TKP Global Hedge Fund Strategies dit jaar ruim beter dan de rendementen op de

aandelenbeleggingen.

Grondstoffen

De olieprijs en andere grondstoffen breken dit jaar record na record. Grondstoffen worden in het

algemeen gezien als veilige belegging en een bescherming tegen inflatie en doen het vaak goed

als de rest van de financiële markten in mineur zijn.

Vastrentende waarden

Beleggers gingen door de onrust op de financiële markten op zoek naar relatief veilige

beleggingen. Staatsobligaties lieten daardoor positieve rendementen zien dit jaar. Daarentegen

stegen de risicopremies van de meer risicovolle obligatiecategorieën, zoals bedrijfsobligaties en

obligaties uitgegeven door opkomende landen. Dit betekent dat het renteverschil (spread) tussen

deze obligatiecategorieën en staatsobligaties fors steeg. Bedrijfsobligaties hadden onder andere

last van de problemen van bedrijven in de financiële sector. Deze sector is goed voor ongeveer

57% van de totale markt voor bedrijfsobligaties. Obligaties uitgegeven door opkomende landen

hadden last van de algemene vlucht van beleggers uit risicovolle categorieën. De fundamentele

ontwikkelingen van opkomende landen zien er nog steeds goed uit, hoewel een economische

groeivertraging in de Verenigde Staten en Europa ook negatief zal zijn voor deze landen.

Al met al was de daling van de rente op staatsobligaties groter dan de stijging van de spreads,

waardoor het rendement van deze categorieën per saldo dit jaar nog positief is.

5

250

10-jaars EMU rente

Financiële dienstverlening

200

4

150

Overige sectoren

Spread

4,5

3,5

100

3

50

08

08

rt

m

ja

n-

7

07

v0

de

c-

no

7

07

ok

t-

7

se

p0

7

g0

l0

ju

au

7

07

nju

r07

ei

-0

m

ap

fe

b-

rt

-0

8

fe

b08

m

ja

n08

de

c07

no

v07

ok

t07

g07

se

p07

au

ju

l07

ei

-0

7

r07

ju

n07

m

rt

-0

7

ap

m

07

0

2,5

Onroerend goed

In de onroerend goed markten is de invloed van de kredietcrisis, zij het beperkt, merkbaar. Het

transactievolume in Europa is afgenomen door de gestegen rente, de toegenomen risicoaversie

en de afgenomen financieringsbereidheid bij banken. Mede door de kredietcrisis zijn de prijzen

van kantoorbeleggingen in Londen, Parijs en Madrid in de tweede helft van 2007 enigszins

gedaald. De winkel- en woningmarkten zijn relatief stabiel, zij het dat in de winkelmarkt in Groot

Brittannië waardedalingen van 5% - 10% hebben plaatsgevonden.

De verwachting is dat de lagere groeiverwachting voor de Europese economie in 2008 ook een

dempend effect op de onroerend goed markten zal hebben. De markten van Centraal en Oost

Europa zullen, met een economische groei van ongeveer 6%, zich naar verwachting positief

onderscheiden van de rest van Europa.