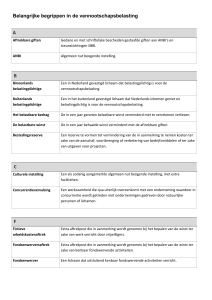

1

Studiedag

Het persoonlijk portaal voor de cijferberoepen

Donderdag 3 juni

Pacheco – Brussel

Een initiatief van de FOD Financiën in samenwerking met:

2

Agenda

Verwelkoming

Voorstelling en demonstratie van de

nieuwe mogelijkheden van MyMINFINPro

Koffiepauze

De fiscale actualiteit

Slotwoord

3

Verwelkoming

Dhr. L. Collet

Stafdirecteur ICT

FOD Financiën

4

Ons doelstellingen

Een doelgerichte partnerrelatie met de

cijferberoepen

Een dienstverlening die beantwoordt aan

de verwachtingen en de behoeften

Nieuwe toepassingen die toelaten om de

wederzijdse dienstverlening te

verbeteren, in het belang van de

belastingplichtige

5

MyMINFIN-Pro

Het persoonlijk portaal voor de cijferberoepen

Inleiding door de voorzitters van de instituten

Presentatie van MyMINFIN-Pro

Dhr. J. De Blay

Secretaris-penningmeester IAB

6

Wat is MyMINFIN-Pro ?

Beveiligd persoonlijk portaal

Uitsluitend voor

cijferberoepen !

Unieke toegang tot

E-services

Tax-on-Web

Intervat

Belcotax-on-Web

Vensoc

Finprof

Overzicht van

uw (TOW-)mandaten

Persoonlijke informatie van uw cliënten –

natuurlijke personen

Voor wie u over een MyMINFIN-mandaat beschikt

7

Een uniek portaal

Toegang via

Eigen URL: www.myminfinpro.be

De MyMINFIN homepagina: www.myminfin.be

8

Een beveiligde toegang

Enkel toegankelijk na authentificatie

9

Beveiligd met e-ID

Identiteitsbeheer

Identificeren van de gebruiker

Authentificeren van de gebruiker

‘Bevestiging dat de gebruiker is wie hij zegt te zijn’

Verificatie

‘Wie is de gebruiker’

‘wat zijn de kwaliteiten (rollen/hoedanigheden) van deze gebruiker’

Toegangsbeheer

Autorisatie

‘welke gebruiksrechten heeft deze gebruiker (met deze kwaliteiten,

binnen deze rol)’

Toegang tot toepassingen

Toegang tot informatie

10

Een eenvoudige procedure

Een gepersonaliseerde werkwijze

Dus ook

voor uw medewerkers individueel …

11

Toegang tot e-services

Principe van ‘single sign on’

Overschakelen

tussen de verschillende

toepassingen zonder zich telkens opnieuw te

moeten identificeren …

Beschikbare toepassingen:

12

Toegang tot informatie

Algemene informatie

Formulieren

Vervaldata

…

Persoonlijke informatie van uw cliënten

Enkel

voor deze cliënten waarvoor u over een

specifiek (nieuw) MyMINFIN mandaat

beschikt !!!

En waarvoor u ook al over een Tax-on-Web

mandaat beschikt …

13

Het MyMINFIN mandaat

Elektronische goedkeuring, via e-ID, van het

mandaat door belastingplichtige

Op eigen

initiatief via zijn MyMINFIN persoonlijke

pagina

Na (algemene) mailing of vraagstelling door jullie

Mogelijkheid om link naar de juiste pagina binnen MyMINFIN

op te nemen

Na

(individuele) vraagstelling via MyMINFIN-Pro

Automatische aanmaak van individuele e-mail vanuit het

MyMINFIN-Pro portaal.

14

Het MyMINFIN mandaat

Elektronische goedkeuring, via e-ID, van het

mandaat door belastingplichtige

Op eigen

initiatief via zijn MyMINFIN persoonlijke

pagina

Opgelet:

Na (algemene)

mailing ofkan

vraagstelling

door jullie

de belastingplichtige

u pas een MyMINFIN

mandaat

toekennen

ook al

TOW-mandaat

Mogelijkheid

om als

linkunaar

deover

juisteeen

pagina

binnen MyMINFIN

beschikt

op te !nemen

Na

(individuele) vraagstelling via MyMINFIN-Pro

Automatische aanmaak van individuele e-mail vanuit het

MyMINFIN-Pro portaal.

Met de ingebruikneming van het nieuwe FED-IAM platform zullen op

termijn alle mandaten elektronisch worden beheerd !

15

Aanmaken van het mandaat

Door de belastingplichtige binnen zijn persoonlijk

MyMINFIN portaal:

M.a.w. na authentificatie met e-ID

Vertrekkende van het TOW-mandaat :

16

Aanmaken van het mandaat

Door de belastingplichtige binnen zijn persoonlijk

MyMINFIN portaal:

M.a.w. na authentificatie met e-ID

Vertrekkende van het TOW-mandaat :

Opgelet: indien de belastingaangifte wordt ingediend voor

een koppel, dienen beide partners een mandaat te geven

opdat jullie toegang zouden hebben tot alle documenten

17

Beheer van de mandaten

De belastingplichtige beheert het MyMINFIN mandaat elektronisch

Opheffen van het mandaat gebeurt eveneens elektronisch

Opgelet: de belastingplichtige kan desgewenst het TOW mandaat opheffen

volgens de bestaande procedure !

18

Persoonlijke informatie

MyMINFIN-Pro geeft u toegang tot

volgende documenten:

19

Toegang tot de documenten

Na selectie van een dossier is de informatie

toegankelijk

Via

snelzoeking of via lijst

Op basis van nationaal nummer

20

De documenten

Identieke structuur als binnen MyMINFIN :

21

Toegang tot TOW

TAX-Workbox als e-service binnen MyMINFINPro !

Maar wel

nog dossier zelf selecteren.

22

Vlot wisselen …

Overschakelen tussen TOW en

MyMINFIN-Pro

Overschakelen tussen verschillende

MyMINFIN-PRO dossiers

Bijvoorbeeld

tussen de documenten/dossiers

van beide partners

Overschakelen naar andere e-services

Zonder zich opnieuw te moeten

aanmelden !

23

Transparantie t.o.v.

belastingplichtige

Belastingplichtige krijgt informatie over laatste

toegang tot zijn dossier

Belangrijk inzake de

levenssfeer

bescherming van de persoonlijke

24

Voordelen

Voor de belastingplichtige:

Geen

noodzaak meer om de betreffende

documenten of een kopie daarvan fysisch te

bezorgen aan jullie

Transparantie over de toegang tot de

informatie

Voor jullie

Geen tijdsverlies

meer wegens ontbrekende

documenten

Meer volledige informatie draagt bij tot een

betere dienstverlening

25

Vragen ?

26

Koffiepauze

27

De fiscale actualiteit

Dhr. J. Brock

E.a. Inspecteur-diensthoofd.

Dienstleider van een team grote ondernemingen in het

Controlecentrum Brugge

Fiscale actualiteit

2010

Johan Brock

E.a. Inspecteur-diensthoofd

28

Aangifte PB 2010

Voorstel van aanslag

Proefproject voor 4646 belastingplichtigen;

Wettelijke grondslag: koninklijk besluit van 02/03/2010;

Categorie belastingplichtigen die enkel wettelijke pensioenen,

overlevingspensioenen of andere belastbare pensioenen

of rente ontvangen met een BV van max. 180 €;

Brieven verstuurd op 26/4/2010;

Stelt de belastingplichtige geen vergissingen vast, dan

hoeft hij niets te doen;

Stelt de belastingplichtige gebreken en/of vergissingen vast,

dan meldt hij dat binnen de maand aan de administratie.

Aangifte PB 2010

Tax-on-web

Nieuw

1. Toegang uitgebreid naar buitenlandse belastingplichtigen

met een e-ID

2. Toegang uitgebreid naar belastingplichtigen van wie een

van beide partners Europees ambtenaar is

3. Belastingplichtigen die hun aangifte in 2009 via

Tax-on-Web Mandataris indienden, ontvangen vanaf dit

jaar geen papieren aangifte meer

4. Belastingplichtigen die hun aangifte in 2010 zelf indienen

via Tax-on-web, zullen via hun ontvangstmelding een

verwittiging krijgen dat ze vanaf aanslagjaar 2011 geen

papieren aangifte meer zullen ontvangen tenzij ze de

andere keuze uitdrukkelijk aangeven in hun elektronisch

fiscaal dossier op http://www.myminfin.be

Aangifte PB 2010

Tax-on-web

Doelstelling 2010

3.000.000, dus bijna de helft van alle aangiften

TOW praktisch (startpagina):

Voorspelling van pieken op Tax-on-web 2010;

Indicatie van de gebruiksintensiteit (en eventuele verzadiging) in

werkelijke tijd (voorspelling 2010)

VAK IV

WEDDEN - LONEN

32

VOORDELEN ALLE AARD

33

GEBRUIK VOERTUIG

VAA vanaf 1.01.2010

34

Ci. 9.03.2010

Voertuigen waarvoor geen gegevens ter

beschikking zijn bij de dienst voor

inschrijving van voertuigen :

-

205 gr/km indien benzine/LPG/aardgas.

-

195 gr/km : indien dieselmotor.

Zich beroepen op informatie waarover DIV

beschikt (indien zij er over beschikt is zij

over het algemeen vermeld op

inschrijvingsbewijs).

35

VAA &

Leasingmaatschappijen

Waardebepaling uit autogidsen :

Overname leasingvoertuig :

40.000 km i.p.v. 20.000/25000 in autogids.

Voordeel 590.000 => 500.000 BEF.

36

VAA en 40d vaste plaats van

tewerkstelling (PV)

40 dagen gedurende het jaar.

VAA PW

Geen recht op een forfaitaire

maaltijdvergoeding in het kader van kosten

eigen aan werkgever (> 5 u van bureel).

37

TERUGBETALING

WOON-WERKVERKEER

Vrijstelling :

Openbaar gemeenschappelijk vervoer :

Volledig bedrag vergoeding.

Door WG georganiseerd gemeenschappelijk vervoer (met bus,

minibus…). Voor een bedrag gelijk aan een weektreinabonnement

eerste klasse voor die afstand x aantal dagen dat van het vervoer

gebruik werd gemaakt en gedeeld door 5

Ander vervoermiddel :

Eigen voertuig of voertuig firma (7500 of 5000 km)

aj 2010 : 350 €

Voorheen AJ 09 slechts 125€)

Fietsvergoeding en vrijstelling hier niet opnemen.

NIEUWE REGELING

Voordelig stelsel voor sportbeoefenaars.

Geldt dus voor voetballers, basket,

volleyball, wielrenners, tennis…

39

Jonge sportbeoefenaar - aj 2010

17.030 € tegen tarief 16,5%

Enkel nog voor bezoldigingen als

werknemer (en dus niet meer als

bedrijfsleider).

De grens van 17.030 € slaat op de brutoinkomsten.

40

Oudere sportbeoefenaars

aj 2009

Personenbelasting

beroepsinkomsten uit sportieve

nevenactiviteit : 33%

(nevenactiviteit:wanneer de beoefenaar nog een andere

beroepsactiviteit heeft die hem hogere inkomsten oplevert

dan de beroepsinkomsten uit zijn sportieve

activiteit)(vergelijking bruto belastbaar inkomen)

Attest aan werkgever.

41

Scheidsrechters, opleiders,

trainers en begeleiders

Beroepsinkomsten uit nevenactiviteit : 33%

Betreft opleidende, omkaderende of

ondersteunende activiteit ten behoeve van

sportbeoefenaars .

Hier geldt geen leeftijdsvoorwaarde.

42

aj 2010

W. 22.12.2009

Verwijzing beroepsinkomsten : slaat ook op

zelfstandigen en bedrijfsleiders.

Aanpassing : bedrijfsleiders zijn uitgesloten.

Zelfstandige kan er wel nog van genieten.

Afzonderlijke taxatie geldt nog voor de

eerste schijf van 17.030 € (aj 2010).

Excedentair gedeelte : gewoon tarief.

43

Nevenactiviteit

Voorheen vergelijken van

beroepsinkomsten uit voornoemde activiteit

als sportbeoefenaar…

Wet zegt nu dat vergelijking moet gebeuren

met totaal van voornoemde activiteiten in

de sportsector en bruto belastbaar bedrag uit

andere activiteiten.

44

Vanaf 1.01.2009

AFTREKBARE BESTEDINGEN

45

Beroepsverliezen –

forfaitaire grondslagen

H.v.Cassatie 14.03.1997:

Kruidenier (winst vastgesteld op basis van

forfaitaire grondslagen met aftrek

werkelijke kosten).

Geleden verlies werd afgetrokken van

inkomsten van bediende.

Verlies kon niet gerecupereerd worden

volgens Hof.

46

HvB Antwerpen

H.v.B. te Antwerpen, 20.01.2009

Forfait bakker – bewijst kosten (art 49-66)

Volgens Hof kan het verlies niet geweigerd

worden omdat het werd vastgesteld op basis van

art. 342 § 1.

De forfaitaire grondslag zelf vormt een

bewijsmiddel voor het vaststellen van de

belastbare grondslag.

Bovendien werd hier een grondige verificatie

uitgevoerd.

47

“Het inkomen is volledig vastgesteld in

functie van de regels van het forfait en dient

als wettelijk bewezen te worden

beschouwd.

Een correct vastgesteld verlies dient als

bewezen te worden beschouwd.

48

INTRESTBONIFICATIE

GROENE LENING

49

Intrestbonificatie

Bonificatie van 1,5% ten laste van Staat.

Bij erkende kredietinstellingen

Voor leningen bestemd voor

energiebesparende uitgaven.

De kredietnemer moet via de kredietgever

om toekenning van de intrestbonificatie

verzoeken (ten laatste op het ogenblik van

ondertekening kredietovereenkomst).

Belastingvermindering voor intresten

m.b.t. dergelijke leningen

Vanaf 1.01.2009 tot 31.12.2011

Deze bedraagt 40% van de intresten.

Niet van toepassing voor intresten die :

-die in beroepskosten staan.

-die in aanmerking komen voor intrestaftrek

in vak VIII (bouwen, verbouwen…).

Kapitaalaflossingen kunnen in aanmerking

komen AEW, BS of LT :

- Dient dan wel een hypothecaire lening te

zijn;

- Looptijd minstens 10 jaar.

Intresten kan hij gedeeltelijk laten in

aanmerking nemen voor AEW… of voor de

belastingvermindering.

Voorwaarden lening

Soort lening :

-Indien consumentenkrediet : verkoop of afbetaling of lening op

afbetaling.

-Van een overeenkomst in het kader van een hypothecair krediet.

Looptijd < of > 10 jaar.

Kapitaal minstens 1.250 en max 15.000 €

(per woning / kredietnemer / per kalenderjaar).

53

Voorbeeld

Echtpaar / twee woningen in gemeenschap /

uitvoeren van energiebesparende investeringen.

Zij kunnen per kalenderjaar 4 groene leningen

afsluiten die in aanmerking komen voor de

intrestbonificatie met een totaal kapitaal van

60.000 €.

2 facturen (eind 2009 en begin 2010).

Mogelijkheid om 2 leningen met bonificatie af te

sluiten voor dezelfde woning door dezelfde BP.

Belastingvermindering op

resterende intresten

Saldo dat niet door bonificatie is gedekt.

40% van de intresten die werkelijk zijn

betaald tijdens BT na aftrek van de

tussenkomst staat (geen overdracht).

KB : (model door Minister vast te leggen)

-

eenmalig basisattest (waaruit moet blijken dat ze in

aanmerking komt).

jaarlijks betalingsattest (betaald bedrag + dat vw nog

steeds vervuld zijn).

55

Voor gehuwden of WS :

Omdeling in functie van hun belastbaar

inkomen t.o.v. het totaal belastbaar

inkomen.

Geldt voor alle energiebesparende uitgaven.

VAK IX

(UITGAVEN DIE

RECHT GEVEN OP)

BELASTINGVERMINDERINGEN

57

BEDRAGEN TER BESCHIKKING

GESTELD IN HET KADER VAN

RENOVATIEOVEREENKOMSTEN

58

Vlaamse

belastingvermindering

Om renovatie van krotwoningen en

leegstaande panden fiscaal aan te moedigen.

Voor particulieren die hiervoor geld lenen

aan familie of vrienden.

De zogenaamde mama-papa lening.

Voor de renovatie van een leegstaand,

ongeschikt, onbewoonbaar of verwaarloosd

onroerend goed.

59

Dient gedurende maximaal vier

opeenvolgende jaren in één of meer van

volgende registers te zijn opgenomen :

- leegstandregister;

- inventaris van leegstaande of verwaarloosde gebouwen of

bedrijfsruimten

-lijsten van ongeschikte, onbewoonbare of verwaarloosde gebouwen of

woningen.

60

2,5% van berekeningsgrondslag (gemiddeld

openstaand saldo behalve voor 2009 =>

saldo op 31.12.2009

Jaarlijks toegestaan voor het aantal volle

jaren waarin woning gebruikt wordt als

hoofdverblijfplaats van ten minste 1

kredietnemers.

Vanaf jaar niet meer als hoofdverblijfplaats

gebruikt => verlies voordeel.

61

ENERGIEBESPARENDE

INVESTERINGEN

62

40% met max. van 2770+830= 3600

Verdeling belastingverminderng

echtgenoten

Oude regeling

Beide echtgenoten eigenaar : omdeling in functie van het

aandeel in de eigendom, vruchtgebruik… bezit). In functie

KI.

Huurders omdeling in functie van hun belastbaar inkomen

voor beide echtgenoten die huurder zijn.

Vanaf AJ 2010

Gemeenschappelijke aanslag : vermindering wordt

evenredig omgedeeld in functie van het belastbaar

inkomen van elk tov som van de belastbare inkomsten

65

Omzetting van verminderingen

in een

terugbetaalbaar belastingkrediet

m.b.t. isolatie…

66

Het deel van de verminderingen dat geen

aanleiding geeft tot een daadwerkelijke

vermindering van de belasting, wordt

omgezet in een terugbetaalbaar

belastingkrediet in de mate dat het

betrekking heeft op :

67

1° de uitgaven gedaan voor prestaties

betaald met dienstencheques

2° de in de belastbare tijdperken 2009 tot 2012

werkelijk betaalde energie-besparende uitgaven

voor de isolatie van daken muren (*) en de

vloeren (*)

(* enkel de uitgaven die werkelijk betaald zijn in 2009 en 2010)

68

Uitbreiding belastingkrediet

Overdraagbaarheid van de

belastingvermindering

Wanneer het totaal van de verschillende belastingverminderingen het

grensbedrag overschrijdt, kan het overschot worden overgedragen op

de drie belastbare tijdperken volgend op dat waarin de uitgaven

werkelijk werden gedaan, zonder per belastbaar tijdperk, de uitgaven

van het belastbaar tijdperk inbegrepen, het voormelde grensbedrag te

overschrijden.

Deze overdracht is enkel van toepassing wanneer de bedoelde uitgaven

betrekking hebben op werken die worden verricht aan een woning

waarvan de ingebruikneming ten minste vijf jaar voorafgaat aan de

aanvang van die werken

72

Meer dan 1 woning

Zie Calc energie plus op

www.minfin.fgov.be

73

Huurder – naakte eigenaar vruchtgebruiker – eigenaar.

74

VENNOOTSCHAPSBELASTING

75

Controlecentrum

Grote ondernemingen

76

Ci. 11.01.2010

Bevoegd voor alle vennootschappen die

volgens het Wetboek van Vennootschappen

niet als klein worden aangemerkt.

Gevestigd te Brussel.

Strekt zich uit over alle gemeenten (behalve

Duitstalige Gemeenschap).

77

CC Grote ondernemingen (CCGO)

Opgericht vanaf 1.01.2010.

Vennootschappen die geconsolideerde balans

moeten opstellen + zij opgenomen in de

consolidatie.

Ook : kredietinstellingen,

verzekeringsondernemingen.

78

Criteria voor vennootschappen

79

Het criterium omvang om een vennootschap

te kwalificeren als GO doet beroep op

artikel 15, §§ 1, 3 en 4, W.Ven.

Dient niet op geconsolideerde wijze te

worden toegepast.

80

VRUCHTGEBRUIK

81

H.v.Cassatie 22.11.2007

gelijksoortige gevolgen

De eigendomsverhouding werd aanzienlijk

gewijzigd en de juridische relatie tussen de derde

verkoper en de vennootschap werd genegeerd.

De in de plaats gestelde kwalificatie moet

gelijksoortig zijn (identiek zijn is niet vereist zoals

Hof van beroep oordeelde).

Bevestiging door Nederlandse kamer van H.v.C

(twee jaar terug Franstalige kamer –simulaire).

82

REA Brugge,

17.06.09 en 18.06.2008

1 Geneesheervennootschap.

Bezoldigingspolitiek (appartement aan zee)

2 Groot- en kleinhandel van

kantoormachines en kantoormateriaal

Verhuring - Niet kaderend in

maatschappelijk doel.

83

Vruchtgebruik

Nieuw advies rulingcommissie

Nieuw advies rulingcommissie.

Nu ook over verwerping kosten in hoofde

vennootschap, abnormaal of goedgunstig

voordeel of VAA

Nu geen concrete voorwaarde meer om

herkwalificatie te vermijden => summier.

84

Herkwalificatie ?

1.

Onderzoek kan leiden tot:

Verkeerde kwalificatie (al dan niet

gesimuleerd );

2. Herkwalificatie tot huur ?

H.v.Cassatie heeft op 22.11.2007 gesteld dat gevolgen

gelijksoortig dienen te zijn doch dat de

eigendomsverhouding aanzienlijk gewijzigd en dat

juridische relatie tussen de derde verkoper en

vennootschap genegeerd werd.

85

Toetsing aan art. 49.

Om belastbare inkomsten te verkrijgen of te

behouden + inherent verbonden aan de

maatschappelijke activiteit (uitoefening van

het beroep) (Cass 19.06.2005, 3.05.2001…)

86

Verdeling van kosten

indien de werken worden uitgevoerd door

de vennootschap en deze de normale gang

van zaken overschrijdt, kan dit aanleiding

geven tot abnormale of goedgunstige

voordelen OF VAA te belasten bij de blote

eigenaar.

87

Oud standpunt rulingcommissie :

overeenkomstig bepalingen art 605 en 606

BW (cfr interpretatie H.v.Cassatie).

Voorheen 5 punten om een positieve ruling

te verkrijgen die een herkwalificatie

uitsloot.

Wordt niet hernomen in het advies.

88

Overwaarding prijs

Overwaardering prijs vruchtgebruik

=>VAA of abnormaal voordeel.

Waardering tegen werkelijke waarde.

Zonder gebruik te maken van forfaitaire

waardering inzake registratie of

successierechten.

89

Bij de waardering moet rekening

gehouden worden met :

-de staat waarin het goed zich bevindt,

-de nog uit te voeren werken,

-de kosten die gepaard gaan met de vestiging van het

vruchtgebruik ( notariskosten, registratierechten,...)

-met de werkelijke bestemming die de vennootschap

aan het onroerend goed zal geven ( eigen gebruik,

verhuur, intensieve gebruik, slijtage...).

90

RESERVES

91

INVESTERINGSRESERVE

T/m aj 2009 :

Vennootschappen onderworpen aan de

verminderde tarieven.

Vanaf aj 2010 :

Voor vennootschappen die op grond van art.

15 Wb vennootschappen als kleine

vennootschap worden aangemerkt.

92

Beslissing Grondwettelijk Hof.

Vennootschappen die beantwoorden aan

terminologie KMO doch winst > 322.500 €

of wedde < 36.000 €…

En grote ondernemingen waarvan winst

minder bedraagt dan 322.500 € …

Bedoeling autofinanciering aan te moedigen

van KMO’s.

93

Grondwettelijk Hof : afwijkende stelsels

KMO’s versus grote ondernemingen : ok.

Toelichting bij wet : uitdrukkelijk bestemd

voor KMO’s

In wetboek WIB geen definitie van KMO.

94

Art. 15 W Ven

Aanpassing voor :

Beveiligingskosten die aftrekbaar zijn tegen

120%

Investeringsreserve

Eerste afschrijvingsannuïteit of bijk kosten

IVA mbt beveiliging

Verhoogd % risicokapitaal

Vermeerdering indien niet voldoende VA 95

KOSTEN INZAKE

BEVEILIGING

96

Vrijgestelde reserve

Gebruik van een fiets

Bij werkgever :

Aftrek van sommige kosten tegen 120%

(zoals bij collectief vervoer georganiseerd

door werkgever)

Kosten gedaan vanaf 1.01.2009

97

120% - fiets Verhoging voor kosten die werkgever specifiek

gedaan heeft om :

1.

2.

Een onroerend goed te verwerven, bouwen of verbouwen dat

bestemd is voor :

-het stallen van fietsen tijdens de werkuren of

-voor het ter beschikking stellen van de personeelsleden van een

kleedruimte of sanitair al dan niet met douches.

Fietsen en hun toebehoren te verwerven, te onderhouden en te

herstellen die ter beschikking worden gesteld van het personeel

(incl. BL).

98

VERWORPEN UITGAVEN

99

NIET AFTREKBARE

AUTOKOSTEN

75 % vanaf 1.01.2010 ook van toepassing

op brandstofkosten (ook in de PB).

100

101

NIET AFTREKBARE

RECEPTIEKOSTEN EN

KOSTEN VOOR

RELATIEGESCHENKEN

102

Abnormale of goedgunstige

voordelen (art. 26)

103

H.v.Cassatie 12.06.2009

104

LIBERALITEITEN

105

Cassatie en Grondwettelijk Hof

H.v.Cassatie 12.12.2003

Doktervennootschap, erfpacht 300.000 BEF,

verhuring voor zelfde bedrag...

Moeten noodzakelijkerwijze in verband staan

met de beroepswerkzaamheid.

Grondwettelijk Hof, 26.11.2009 :

106

Belastingparadijzen

Aangifte :

Vennootschappen onderworpen aan Ven.B.

of BNI moeten aangifte doen van alle

betalingen die zij rechtstreeks of

onrechtstreeks gedaan hebben aan personen

gevestigd in een belastingparadijs.

Vanaf 1.1.2010

107

UITGEKEERDE DIVIDENDEN

109

REA te Brugge,19.01.2009

Idem H.v.B. Gent, 25.11.2009

H.v.Cassatie 4.09.2009 :

110

D.B.I. EN V.R.I.

111

Minimumparticiaptie

Minimumparticipatie :

Voorheen : 10% minimum of AW van 1.200.000 €

=> 10% minimum of AW 2.500.000

(vanaf 1.01.2010).

112

Overdracht

De aftrek van bedoelde inkomsten tot 95 pct. van hun

bedrag, verleend of toegekend door een

dochteronderneming gevestigd in een lidstaat van de

Europese Unie, die niet kunnen worden afgetrokken,

mogen naar volgende belastbare tijdperken worden

overgedragen.

Inwerking op 1 januari 2010 .(Wet 21.12.2009 - BS

31.12.2009)

113

AFTREK VOOR

RISICOKAPITAAL

114

AJ : 2010 : 4,473%

Kleine vennootschappen : 4,973% (art.15)

Maximum voor het aj 2011 en 2012 : 3,8%

Overdrachtmogelijkheid naar de 7 volgende

belastbare tijdperken (i.p.v. jaren).

115

INVESTERINGSAFTREK

116

117

118

BEREKENING VEN.B.

119

Belastingverhoging

H. v. Cassatie : administratie kan afzien van

belastingverhoging bij afwezigheid van kwade

trouw, doch is hiertoe niet verplicht.

Geen belastingverhoging indien het tarief wordt

aangepast van verminderd naar normaal tarief.

Belastingverhoging moet via een bericht van

wijziging worden gemotiveerd.

Bezwaar mogelijk.

120

Legaliteitsbeginsel versus

vertrouwenbeginsel - circulaires.

H.v.Cassatie : dd. 18.12.2009

Zij hebben geen bindende kracht.

BP kan zich niet beroepen op

vertrouwensbeginsel indien circulaire (de

administratie) in bepaalde gevallen afziet

van de vestiging van de verschuldigde

belasting of althans de schijn er toe wekt

121

Administratieve commentaar m.b.t.

bijzondere aanslag (art.219)

(een bijwerking wordt door de minister van

Financiën in het vooruitzicht gesteld)

122

EINDE

123

124

Slotwoord

Dhr. B. Clerfayt

Staatssecretaris

Toegevoegd aan de Minister van Financiën

125

Enkele interessante links …