Krediet of debetstand en incassokosten

Wanneer een vordering is ontstaan als gevolg van een debetstand op een rekeningcourantverhouding of uit hoofde van niet nagekomen aflosverplichtingen van een

kredietovereenkomst, rijst soms de vraag of er incassokosten gevorderd mogen worden. Wij

leggen in het kort uit hoe het zit.

Onder de werking van de Wet op het Consumentenkrediet (WCK) vallen kredietovereenkomsten

(doorlopend en aflopend) tot en met een kredietsom van € 40.000,00, gesloten tussen een

kredietgever en een consument. Een consument is volgens de wet: een natuurlijk persoon die niet

handelt in de uitoefening van een beroep of bedrijf. Na opeising van een vordering uit een

dergelijke overeenkomst kunnen geen incassokosten gevorderd worden.

Zodra de WCK niet van toepassing is, kunnen er wel incassokosten gevorderd worden. Het gaat dan

om een kredietsom hoger dan € 40.000,00 en/of een krediet verstrekt aan een niet-consument. Ook

een ongeoorloofd debetsaldo op een rekening-courantverhouding valt niet onder de werking van de

WCK.

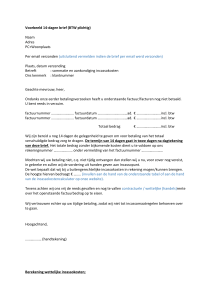

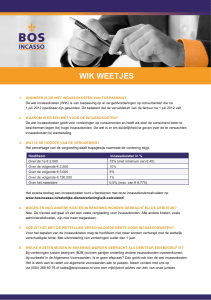

Op grond van artikel 6:96 lid 6 BW betekent dit dat na intreden van verzuim aan een consument

schriftelijk een termijn van 14 dagen dient te worden gegund om de opeisbare vordering zonder

kosten te betalen (WIK-brief genoemd). In deze WIK-brief staat dat nadien de incassokosten

wettelijk verschuldigd zijn, volgens de staffel in het Besluit Vergoeding voor Buitengerechtelijke

Incassokosten.

Conform artikel 6:96 lid 4 BW behoeft een dergelijke 14 dagen brief (WIK-brief) niet gezonden te

worden bij verzuim van een niet-consument. Incassokosten zijn dan verschuldigd indien de

wettelijke of overeengekomen termijn van betaling is verstreken. De hoogte van deze kosten

kunnen worden afgesproken in de algemene voorwaarden. Is er tussen partijen niets afgesproken

over de hoogte van eventuele incassokosten, dan dient de staffel in het Besluit Vergoeding voor

Buitengerechtelijke Incassokosten gebruikt te worden.

Het sleutelwoord in de beide voorgaande alinea’s is ‘verzuim’. Wanneer is daar sprake van?

Verzuim treedt in de regel in na een ingebrekestelling, meestal conform het bepaalde in de

betreffende overeenkomst en/of eventueel aanvullende algemene voorwaarden. In heel eenvoudige

situaties is er zelfs geen ingebrekestelling nodig. Bijvoorbeeld wanneer is overeengekomen dat een

factuur binnen 14 dagen na factuurdatum betaald moet zijn. Het verzuim treedt dan in op de 15de

dag.

Bij kredietovereenkomsten ligt dat iets genuanceerder. Gebruikelijk is dat de schuldenaar, die

tenminste twee maanden achterstallig is in de betaling van de overeengekomen termijnbedragen,

wordt aangemaand om deze achterstand te voldoen. In die aanmaning staat dan aangekondigd, dat

bij gebreke van tijdige betaling, verzuim intreedt en het gehele kredietsaldo opeisbaar wordt

gesteld. In geval van een ongeoorloofd debetsaldo, zal de schuldenaar aangemaand worden het

tekort binnen een bepaalde termijn aan te zuiveren tot de geoorloofde limiet.

De hier bedoelde aanmaningen zijn dus de voorgeschreven ingebrekestellingen. Wordt aan die

aanmaningen niet voldaan, dan is er sprake van verzuim en kan het saldo volledig worden opgeëist.

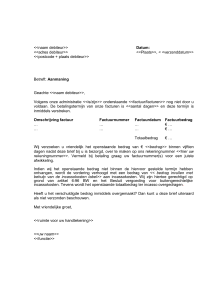

De opeising wordt vaak gecombineerd met de 14-dagenbrief (WIK-brief), waarin de incassokosten

kunnen worden aangekondigd, indien geoorloofd.

Wilt u weten of uw 14-dagenbrief aan alle eisen voldoet? Wilt u weten hoe hoog de incassokosten

zijn die u kunt vorderen? Neemt u dan eens een kijkje op onze website www.nda-incasso.nl

Mr R. Zegers

Amersfoort, augustus 2015