&

FINANCE

CONTROL

Financial accounting

Me n s elijk en intellec tueel kapitaal

INTEGRATED REPORTING

Grote organisaties, accountants, beleggers en regelgevers werken in de International Integrated Reporting

Council al enige tijd samen aan een nieuwe vorm van rapporteren, die het traditionele financiële verslag

moet gaan vervangen en daarmee de communicatiekloof tussen ondernemingen en belanghebbenden kan

overbruggen. Deze meest recente trend op het gebied van verslaggeving heet ‘integrated reporting’. De auteur beschrijft hoe een organisatie door het integreren van financiële en niet-financiële verslaggeving inzicht kan krijgen in het creëren en onderhouden van waarden en alle relevante aspecten die daarbij een rol

spelen, zoals de strategie, corporate governance, prestatie-indicatoren en toekomstverwachtingen.

DOOR RON KIEFT

O

ndernemingen worden als verschaffers van informatie in

toenemende mate geconfronteerd met actieve en mondige belanghebbenden. Investeerders en andere belanghebbenden willen inzicht hebben in de vraag hoe een onderneming waarde

creëert, welke economische en maatschappelijke risico’s daar

tegenover staan en hoe de organisatie die risico’s beheerst. De

bestaande verantwoordingen van veel ondernemingen zijn te

uitgebreid en te complex en bieden vaak onvoldoende inzicht

in het proces van waardecreatie. Terwijl externe verslaggeving

investeerders en andere belanghebbenden juist in staat moet

stellen om zich een integraal oordeel te vormen over alle strategische waardefactoren van de onderneming. Daar komt bij dat

de onderlinge relaties en afhankelijkheden tussen organisaties

complexer worden, waardoor het risicoprofiel van organisaties

navenant stijgt. Dit vereist niet-financiële informatie over bijvoorbeeld de strategie en de strategische doelstellingen van een

organisatie, prestatiegegevens, systemen, processen, het naleven

van gedragscodes en de werking van risicosystemen. Niet-financiële informatie, zoals ten aanzien van de sociaalethische en

milieutechnische aspecten van de bedrijfsvoering en governance, moet daarvoor worden geïntegreerd met de financiële informatie. Daardoor ontstaat beter inzicht in de wijze waarop de

onderneming waarde creëert en de impact van het bedrijfsmodel op de maatschappij. Daarnaast neemt de behoefte aan meer

frequente en online beschikbare informatie toe.

Ondernemingen als Unilever, DSM, Akzo Nobel en Philips heb-

36

|

ben hun bedrijfsmodel hier al op aangepast en niet-financiële

informatie ingebouwd in de governancestructuur van de organisatie en de interne planning- & controlcyclus. Het is een wezenlijk onderdeel van hun sturing en beheersing van de kernactiviteiten geworden. Deze ondernemingen kunnen ook beter

tegemoetkomen aan de informatiebehoeften van investeerders

en andere belanghebbenden door op een leesbare manier verbanden tussen strategie, risico’s, beloning, prestaties en de impact van hun bedrijfsvoering op de maatschappij te leggen. Zij

Meer inzicht en zekerheid verstrekken

roept zowel enthousiasme als

weerstand op

zien het bedienen van investeerders en andere belanghebbenden

met brede en heldere informatie als een concurrentievoordeel

en niet als het prijsgeven van concurrentiegevoelige informatie.

Voor veel ondernemingen in het MKB is de situatie niet direct

vergelijkbaar met grote, vaak beursgenoteerde ondernemingen.

Toch is een tendens waar te nemen dat ook ondernemingen in

het MKB doordrongen raken van de voordelen van toekomstgericht rapporteren met de nadruk op het bedrijfsmodel en

JUNI 2013

&

FINANCE

aandacht voor de strategie en de belangrijkste risico’s. Maatschappelijk verantwoord ondernemen loopt daarbij voorop. Er

komen steeds meer marktkansen en om de juiste beslissingen te

kunnen nemen is de juiste informatie nodig.

Verslaggevingsgrondslagen voor integrated reporting

Grote organisaties, accountants, beleggers en regelgevers werken sinds 2010 samen in het International Integrated Reporting Council (hierna IIRC) aan het opstellen van algemeen

aanvaardbare verslaggevingsgrondslagen voor deze nieuwe

vorm van rapporteren. Het IIRC zet daarbij op de website,

www.theiirc.org, de volgende omschrijving van integrated reporting centraal: ‘Integrated Reporting [...] is the means by

which companies communicate how value is created and will

be preserved over the short, medium and long term.’

In september 2011 heeft het IIRC zijn discussierapport ‘Towards Integrated Reporting’ gepubliceerd. Daaruit blijkt dat

het IIRC een concept van integrated reporting voor ogen

heeft, waarbij in een compact verslag, primair gericht op investeerders, een overzicht wordt gegeven van het bedrijfsmodel en de waardecreatie op zowel financieel als niet-financieel

gebied. Ten aanzien van het bedrijfsmodel worden organisaties daarbij geacht inzicht te bieden in de geïntegreerde strategie van de onderneming, de doelstellingen, risico’s en kansen,

de governancestructuur en het remuneratiebeleid.

In het discussierapport motiveert het IIRC het belang van het

JUNI 2013

CONTROL

rapporteren van niet-financiële informatie door erop te wijzen

dat in 2009 slechts 19 procent van de marktwaarde van ondernemingen kan worden verklaard uit fysieke en financiële activa.

Verreweg het grootste deel van de marktwaarde van ondernemingen bestaat uit niet-financiële activa, tegenover 83 procent

in 1975. Dit illustreert dat externe verslaggeving gericht op de

financiële prestaties van een onderneming een verouderd concept is en een onvolledig beeld geeft. De beurswaarde van een

onderneming heeft dan ook vaak niet meer te maken met de

waarden op de balans. Neem de beurswaarde van Apple. De ba-

Het werkelijke probleem is dat

bestuurders naast de ondernemingsbelangen hun eigen reputatie

bewaken

lans en de winst- en verliesrekening van Apple geven weinig

inzicht in de waardecreatie door de onderneming. De reputatie

van de onderneming, de verwachte groei van de markt en de

omzet en het succes van de technologie des te meer. Integrated

reporting is een manier om daar meer zicht op te krijgen.

Weerstand tegen transparantie

In 1992 deed het Jenkins Committee vergelijkbare aanbevelingen: meer toekomstgerichte informatie, meer langetermijnfocus, meer niet-financiële maatstaven en een betere

|

37

W W W. F I N A N C E - C O N T R O L . N L

&

FINANCE

afstemming tussen de interne rapportage en de externe verantwoording. De vraag is dan ook gerechtvaardigd waarom

integrated reporting zo lang op zich heeft laten wachten.

Meer inzicht en zekerheid verstrekken roept zowel enthousiasme als weerstand op bij zowel gebruikers als de verantwoordingsplichtige organisaties. Voorstanders zien niet-financiële

informatie als een noodzakelijke aanvulling op de reeds bestaande financiële informatie, waardoor gebruikers een meer

geïntegreerd beeld van de verschillende prestaties van een

organisatie krijgen. Tegenstanders twijfelen aan de toetsbaarheid en de bruikbaarheid van de informatie. Volgens hen

De holistische aanpak van integrated

reporting vereist een andere manier

van denken van het management

rapporteren organisaties niet altijd over echt belangrijke prestatie-indicatoren, wordt concurrentiegevoelige informatie

niet verstrekt en lezen maar weinig gebruikers de meestal omvangrijke verslagen. De verantwoordingsplichtige organisaties

zelf kijken vooral op tegen de toegenomen werkzaamheden

en daarmee gepaard gaande kosten. Daarnaast zouden concurrenten profiteren van de geboden informatie en zou meer

openheid juridische risico’s met zich meebrengen.

In theorie zijn dit valide argumenten, maar in de praktijk zijn

ze eenvoudig te weerleggen. De kosten vallen over het algemeen wel mee, de concurrentie heeft de informatie al of kan er

niets mee en de eerste rechtszaak over te heldere communicatie

moet nog worden gevoerd. Het werkelijke probleem is dat bestuurders naast de ondernemingsbelangen hun eigen reputatie

bewaken. Door expliciet te zijn over bedrijfsdoelstellingen en

toekomstverwachtingen, kan het bestuur van een organisatie

daar nadien op worden afgerekend. Dit is niet terecht. Onderzoek in de Verenigde Staten heeft uitgewezen, dat de winstmarges van ondernemingen met een volwassen duurzaamheidsprogramma maar liefst 2 procent hoger zijn dan die van

ondernemingen die hier geen aandacht aan besteden. Dat komt

doordat niet alleen de prestaties op de lange termijn van ondernemingen die aandacht besteden aan duurzaamheid blijvend

verbeteren, maar ook de operationele efficiëntie en effectiviteit

en het beheren van risico’s zal verbeteren en innovatie zal versnellen. Daarbij wordt meer en meer ervaren dat het breder

rapporteren dan alleen financiële informatie de sleutel vormt

tot het opbouwen van langetermijnvertrouwen in ondernemingen, financiële instellingen en overheden.

Als organisaties daar niet toe bereid zijn en minder transparant

zijn dan concurrenten zal dit de bedrijfsrisico’s vergroten en

38

|

CONTROL

zullen deze organisaties eerder als achterblijver worden beschouwd, zelfs als ze dat niet zijn. Daarbij zullen organisaties

die onvolledig rapporteren, indien rapportage verplicht wordt

gesteld en normen worden aangescherpt, geconfronteerd worden met flagrante verschillen tussen eerdere en nieuw uit te

brengen verslagen. Al deze factoren hebben tot het momentum

geleid in de richting van meer openheid en verder gaande rapportage ook op niet-financiële aspecten van de bedrijfsvoering.

Nieuwe standaard voor integrated reporting

Integrated reporting is natuurlijk niet helemaal nieuw. De doelstelling van integrated reporting is het combineren van de

meest materiële informatie-elementen, die nu al gerapporteerd

worden in separate verslagen als het financieel verslag, het jaarverslag en eventueel het duurzaamheidsverslag in een coherent

geheel. Maar daarbij is het volgens het IIRC essentieel dat:

~ de onderlinge samenhang tussen die informatie-elementen

wordt getoond; en

~ wordt uitgelegd hoe die informatie-elementen van invloed

zijn op het vermogen van de organisatie om waarde te

creëren en vast te houden, op korte, middellange en lange

termijn.

Het gaat dus niet om het vervlechten van het huidige financiële verslag met het directieverslag en het duurzaamheidsverslag. Het uitvoeren van de strategie en waardecreatie kunnen

nu ook al beschreven worden in het directieverslag. Zij het

meestal summier en in aantal regels beperkt. Nieuw is dat integrated reporting gaat over de integrale ondernemingsstrategie, over alle strategische waardefactoren en hun onderlinge

verbanden. Daarbij is de meeste winst te behalen in het rapporteren van de behaalde resultaten in bredere termen dan

alleen financiële kengetallen. Het gaat hier onder meer om

verslaggeving aan de hand van heldere kpi’s, zoals ten aanzien

van maatschappelijk verantwoord ondernemen.

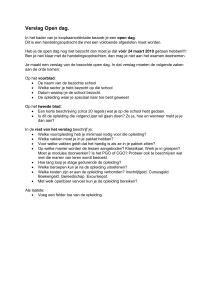

Bouwstenen integrated reporting

Het verslaggevingsraamwerk van het IIRC biedt een heldere

structuur bestaande uit leidende beginselen (guiding principles)

inhoudelijke elementen (content elements) ten aanzien van het

opstellen van het geïntegreerd verslag. De onderneming vertelt

aan de hand van dit raamwerk haar verhaal over hoe zij waarde

creëert (het bedrijfsmodel), hoe de omgeving eruitziet, hoe dat

leidt tot een strategie, hoe die geborgd is in de organisatie (governance en beloning), tot welke prestaties en impact dat leidt

en wat de verwachtingen zijn voor de toekomst. Dat verhaal

wordt verteld vanuit het perspectief van de alleswetende verteller die de integraliteit in het oog houdt (connectivity of information). Hiermee wordt eigenlijk al duidelijk dat de grootste

uitdaging ten aanzien van integrated reporting is integrated

thinking: integraliteit binnen de onderneming.

JUNI 2013

&

FINANCE

Guiding principles

Het verslaggevingsraamwerk van het IIRC biedt vijf leidende

beginselen (guiding principles) ten aanzien van het opstellen

van het geïntegreerd verslag:

~ strategische focus; het verslag moet inzicht bieden in de strategische doelstellingen, de verhouding tussen de strategische doelstellingen en het vermogen om waarde te creëren;

~ connectiviteit van informatie; het verslag moet inzicht bieden in de onderlinge verbanden tussen het bedrijfsmodel,

de omgeving, de bronnen (capitals) en de relaties waarvan

de organisatie afhankelijk is;

~ toekomstige oriëntatie; het verslag moet inzicht bieden in de

oriëntatie op de toekomst, de verwachtingen daaromtrent

van het management en de onzekerheden;

~ responsiviteit en betrokkenheid van belanghebbenden; het

verslag moet aansluiten op de gerechtvaardigde informatiebehoeften van belanghebbenden;

~ beknoptheid, betrouwbaarheid en materialiteit; de geboden

informatie moet kernachtig, betrouwbaar en materieel zijn

voor het proces van waardecreatie.

Content elements

De vijf leidende beginselen moeten worden toegepast bij het bepalen van de inhoud van een geïntegreerd verslag, op basis van

de belangrijkste hieronder opgenomen inhoudelijke elementen:

~ organisatie- en bedrijfsmodel;

~ operationele context, met inbegrip van risico’s en kansen;

~ strategische doelstellingen en strategieën om deze doelstellingen te verwezenlijken;

~ governance en beloning en hoe die zich verhouden tot de

strategische doelstellingen;

Co

nn

us

foc

Str

ect

ivi

ty

Operating context,

including risk and

opportunities

Strategic objectives

Organizational

overview and

business model

y

nalit

mate

and

Performance

ation

ility

eliab

ess, r

cisen

Con

Future outlook

of

inf

or

ma

tio

n

Futu

re or

ient

gic

ate

Governance and

remuneration

Responsiveness and stakeholder inclusiveness

Figuur 1

Kader voor het geïntegreerd verslag (ontleend aan IIRC, 2010)

JUNI 2013

CONTROL

~ performance;

~ vooruitzichten, kansen en onzekerheden en de betekenis

voor de toekomstige performance.

Daarbij dient voorop te staan dat het verslag de relaties tussen

de elementen duidelijk maakt.

De vijf leidende beginselen en inhoudelijke elementen bieden

het in figuur 1 grafisch weergegeven verslaggevingsraamwerk

van het IIRC.

Implementeren van integrated reporting

De externe voordelen die verband houden met het naar buiten

brengen van relevante informatie zijn belangrijk, maar niet altijd tastbaar of zelfs maar meetbaar. Impliciete voordelen kunnen bijvoorbeeld bestaan uit het feit dat toezichthouders en regelgevers geen reden hebben in te grijpen, versterkt vertrouwen

bij belanghebbenden, of een sterkere band en reputatie. Maar

ondernemingen die de weg naar geïntegreerde verslaggeving

zijn ingeslagen, geven aan dat de belangrijkste reden voor integrated reporting ligt bij het stroomlijnen van de processen vanuit de noodzaak om beter te begrijpen hoe interne systemen en

processen lopen en hoe die impact hebben op het succes van de

onderneming. Dat is dus in eerste instantie een interne aangelegenheid; coherente en effectieve externe verslaggeving is daarvan slechts een afgeleide. Dit verklaart waarom integrated

thinking centraal staat in de notitie van het IIRC.

De holistische aanpak van integrated reporting vereist een andere manier van denken van het management. Door de lat vrijwillig hoger te leggen en sociale en milieuvraagstukken mee te

nemen in de besluitvorming over alle aspecten van de bedrijfsvoering ontstaat breder inzicht en dwingt het management zich

te oefenen op een hoger niveau van complexiteit. Bestaande

managementsystemen en -technieken zijn daarbij ook toepasbaar voor niet-financiële informatie, maar er moet ook worden

gezocht naar manieren om de maatschappelijke impact inzichtelijk te maken. Dit vereist de integratie van financiële en nietfinanciële informatie zowel op strategisch als op operationeel

niveau. Het is aan de controller om de uitdaging op het gebied

van niet-financiële informatie op te pakken en te integreren in

de governancestructuur en de nieuwe management- en besturingsinstrumenten in te richten of te integreren in de bestaande

planning- & controlcyclus, zodat ook de nieuw te verstrekken

informatie beschikbaar komt. In dit systeem moeten voldoende

waarborgen en controles zijn ingebouwd om de kwaliteit van

de informatie te kunnen garanderen.

Maar niet alleen de inhoud van de informatie is belangrijk om

effectief te communiceren, ook de vorm kan een belangrijke

bijdrage leveren aan het voldoen aan de informatiebehoeften

van belanghebbenden. Effectievere communicatie bestaat

hoofdzakelijk uit het naar buiten brengen van een samenhangend verhaal, waarmee een onderneming in staat is om kort

|

39

W W W. F I N A N C E - C O N T R O L . N L

&

FINANCE

CONTROL

en bondig uit te leggen in welke context zij opereert en hoe zij

daarbinnen voldoet aan vragen uit de markt.

Het misverstand mag niet ontstaan dat integrated reporting

aanvullende eisen stelt aan verslaggeving en dat nog meer informatie over belanghebbenden wordt uitgestort. Integrated

reporting biedt juist ruimte om de vorm van verslaglegging

aan te passen aan de informatiebehoeften van individuele gebruikers. Door gebruik te maken van nieuwe communicatiemiddelen en -technologieën wordt individualisering van informatie mogelijk gemaakt, waarbij iedere gebruiker naar

behoefte zijn of haar eigen rapport kan samenstellen. Denk

aan bijlagen over specifieke deelonderwerpen of gedeeltes van

het verslag die toegankelijk zijn via de website. Daarnaast kan

zo aan de behoefte aan meer frequente en online beschikbare

informatie tegemoet worden gekomen.

vorm van verslaggeving, waarbij ondernemingen het verband leggen tussen de strategie, governance, prestaties en

vooruitzichten en de financiële implicaties combineren met

de sociale, economische en milieuaspecten in de directe omgeving van de onderneming. Integrated reporting is erop gericht om met beleggers te communiceren over andere belangrijke factoren die de waarde, prestaties en continuïteit

van een onderneming bepalen, zoals het ‘menselijke kapitaal’, het ‘intellectuele kapitaal’, en het gebruik van natuurlijke hulpbronnen.

Conclusie

In het huidige model van verslaggeving ligt de nadruk vooral op de financiële prestaties en financiële positie van een

onderneming. Integrated reporting is een meer uitgebreide

Drs. R.M. Kieft RA is zelfstandig gevestigd te Hoofddorp. Hij is

als consultant werkzaam op het gebied van administratieve organisatie, interne controle en financieel management voor uiteenlopende organisaties.

Literatuur

~ IIRC (2010) Towards Integrated Reporting, Communicating Value in the 21st Century, www.discussionpaper2011.theiirc.org/summary.

~ PricewaterhouseCoopers Accountants (2012) Spotlight Special: Integrated Reporting, Spotlight, Amsterdam.

Opleiding

Kluwer Opleidingen Gedreven door kennis

Commerciële contracten opstellen

en beoordelen

Een basiscursus voor iedereen die te maken heeft met commerciële contracten.

Bent

u in staat de juridische risico’s die voor u van belang zijn te herkennen en beperken?

u wanneer het u of uw onderhandelingspartner niet langer vrij staat om de onderhandeling eenzijdig af te breken?

Bent u in staat om zelfstandig contractsbepalingen op te stellen en te wijzigen?

Weet u om te gaan met algemene in- en verkoopvoorwaarden, en de toepasselijkheid en vernietigbaarheid daarvan?

Weet

Tijdens de cursus worden de meest voorkomende contractuele standaard clausules behandeld

en toegelicht. Op een praktische en interactieve wijze leert u omgaan met het opstellen en

beoordelen van nationale en internationale commerciële contracten.

Het cursusmateriaal bestaat uit het praktische boek ‘Contracten in de praktijk’ geschreven door de

docent mr.dr. Marcel Ruygvoorn.

Spreker:

Datum en locatie:

Mr.dr. M.R. Ruygvoorn

Dinsdag 18 juni 2013

Kantoor Van Benthem & Keulen Utrecht

Meer informatie: www.kluwer.nl/opleidingen

Alleen het boek bestellen? www.kluwer.nl/shop

40

|

JUNI 2013