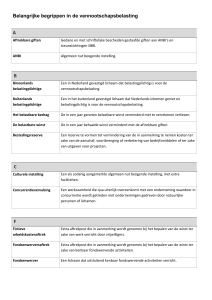

Infoblad

Giftenaftrek voor bedrijven

Net als particulieren kunnen bedrijven giften doen, bijvoorbeeld aan

goede doelen, culturele instellingen of sportorganisaties. Bedrijven

kunnen deze giften ook aftrekken van de belasting. Voor bedrijven

bestaan wel specifieke regels die verschillen van de giftenaftrek voor

particulieren. In dit Infoblad meer hierover.

Wanneer is er sprake van een aftrekbare gift?

Als u (als ondernemer) een BV heeft, kunt u zakelijk geven vanuit uw BV

en deze giften volledig aftrekken van de belasting. Voor een eenmanszaak,

CV, VOF, etc. gelden de regels van particuliere giften.

Aftrek is alleen mogelijk voor giften aan een bij de belastingdienst

geregistreerde Algemeen Nut Beogende Instelling (ANBI), een culturele

ANBI of een steunstichting SBBI. Deze instellingen hebben geen

winstoogmerk en worden door de belastingdiensten als ANBI aangewezen

en geregistreerd, als de organisatie zich minimaal 90 procent voor een

algemeen nuttig doel inzet. Ook als er kosten gemaakt worden voor een

ANBI mogen deze soms afgetrokken worden als een gift. Op de site van

de belastingdienst is eenvoudig te checken of de betreffende instelling ook

werkelijk geregistreerd is.

Voor bedrijven geldt, in tegenstelling tot particulieren, geen drempelbedrag

voor giften. U moet wel altijd schriftelijk kunnen aantonen dat u de gift

gedaan heeft. Dit kan met een kwitantie, maar ook met een bankafschrift.

Giften aan een ANBI zijn aftrekbaar van de belasting in het jaar waarin ze

zijn gedaan.

Voorwaarden gesteld aan de giften zijn dat:

het bedrag aan giftenaftrek niet meer mag zijn dan 50 procent van de

winst

het bedrag onder de 100.000 euro moet blijven. De winst mag door de

belastingaftrek niet negatief worden.

Extra voordeel bij giften aan culturele instellingen

Omdat in het verleden fors is gesneden in subsidies aan culturele

instellingen, e.d., heeft het kabinet het extra voordelig gemaakt om aan

deze sectoren te geven. U kunt dan denken aan musea, archieven,

archeologie, monumentenzorg, dans, film, letteren, muziek, popmuziek en

(muziek)theater. Kerken en kerkelijke instellingen zijn geen culturele ANBI.

Giften aan een ANBI die bekend is als een culturele instelling mogen in de

aangifte met 50 procent worden verhoogd. Een bedrijf dat 2.000 euro aan

een culturele instelling geeft, mag dus 3.000 euro opvoeren.

Koninklijke Vereniging MKB-Nederland

www.mkb.nl

Op de site van de Belastingdienst kunt u nagaan of een ANBI een culturele

status heeft.

Er geldt wel een maximum aan deze extra aftrek bij ‘culturele’ giften: de

extra aftrek geldt alleen over de eerste 5.000 euro die per jaar per

belastingplichtige zijn gedaan (zowel in de Inkomstenbelasting als in de

Vennootschapsbelasting).

Eenmalige of periodieke gift

Een eenmalige gift mag u alleen aftrekken als u die doet aan een ANBI of

SBBI. Als u jaarlijks of vaker geld wilt geven aan een goed doel of

instelling, kunt u dat doen middels een periodieke gift. Voordeel van een

periodieke gift is dat u deze – onder bepaalde voorwaarden - ook kunt

geven aan een vereniging die geen ANBI is.

De belangrijkste voorwaarden voor periodieke giften zijn:

de gift is vastgelegd bij een notaris, of sinds 2014 via een schriftelijke

overeenkomst met de instelling of vereniging waaraan u de gift doet

u moet de gift minimaal 1 maal per jaar gedurende minimaal 5 jaar

doen. Vaker en langer mag ook

de bedragen moeten steeds (ongeveer) even hoog zijn.

Zakelijk geven of privé?

Als ondernemer kunt u vaak kiezen of u giften aan goede doelen doet in

privé, of vanuit uw BV. Op het internet zijn diverse rekentools (bijvoorbeeld

www.berekenhet.nl) te vinden waarmee u zelf kunt berekenen wat voor u

het grootste fiscale voordeel oplevert: giften doen in privé, of geven vanuit

uw BV?

Sponsoring/reclame in plaats van gift

Zakelijk gezien is er maar een gering verschil tussen een gift en uitgaven

voor reclame en sponsoring. Vaak krijgt u als zakelijke gever de

mogelijkheid tot naamsvermelding in bijvoorbeeld het clubblad of de

kantine van de tennis- of golfclub. Een dergelijke uitgave is dan aan te

merken als reclame of sponsoring en dus ook zakelijk aftrekbaar.

Meer informatie

www.belastingdienst.nl

Colofon

Dit infoblad is een uitgave van de

Koninklijke Vereniging MKB-Nederland,

Postbus 93002,

2509 AA Den Haag

T. 070 – 349 09 09

www.mkb.nl

2

Dit infoblad is met zorg samengesteld. Er kan

echter geen enkele aansprakelijkheid worden

aanvaard voor eventuele onjuistheden of

onvolkomenheden. Vermenigvuldiging van

(delen van) deze uitgave is toegestaan, mits

met bronvermelding.

© Copyright Koninklijke Vereniging

MKB-Nederland juli 2015.

Koninklijke Vereniging MKB-Nederland

www.mkb.nl