HOE BENUT JE OPTIMAAL

DE GEEFWET ?

Noorderslag Seminar – 13 januari 2012

Dr. Dick Molenaar

All Arts Belastingadviseurs - Rotterdam

1

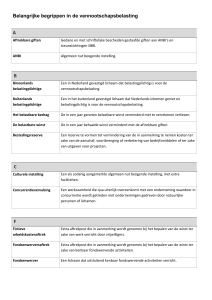

ANBI-STATUS

Algemeen nut beogende instelling (ANBI)

Voordelen:

Giftenaftrek voor gever (+ multiplier bij CI)

Geen schenkingsrecht voor ANBI

Geen successierecht bij legaat uit nalatenschap

Bijzondere aftrekpost (indien vennootschapsbelasting)

Teruggaaf energiebelasting

Voorwaarde voor sommige fondsen

Korting op software (www.techsoup.nl)

2

BELEID VAN BELASTINGDIENST

Sinds 2008 is kantoor Den Bosch verantwoordelijk voor

ANBI-beschikkingen (ANBI-team)

Zij zijn voorzichtig en hebben moeite met commerciële

activiteiten

Ministerie van Financiën had geen criteria gegeven voor

algemeen nut, maar een open norm gesteld

Dus veel gerechtelijke procedures

Sommige poppodia en –festivals (en theaters) wel een

ANBI-beschikking (ca. 25%), anderen niet

Oude afwijzingsgrond: toegang tegen betaling is geen

algemeen nut

3

ONTWIKKELING IN MAART 2011

VNPF EN VSCD voelden weinig voor langdurige

procedures

Dus een aantal gesprekken, zowel met Belastingdienst

als Ministeries OCW en Financiën

Wijziging beleid eind maart 2011: oude afwijzingsgrond

vervalt, drie nieuwe criteria:

Niet meer dan 3 achtereen winst maken

Brede programmering

Niet teveel commerciële neveninkomsten

4

AFWACHTENDE HOUDING / GEEFWET

Er zijn na eind maart 2011 in enkele langlopende zaken

toch ANBI-beschikkingen afgegeven

Maar bij nieuwe aanvragen heeft de Belastingdienst Den

Bosch een afwachtende houding

Heeft te maken met procedure over rhythm &

bluesfestival, waarvoor inmiddels cassatie loopt bij Hoge

Raad

Intussen Geefwet 2012: commerciële activiteiten zullen

geen belemmering meer zijn voor ANBI-status

Besteding van commerciële inkomsten (binnen 2 jaar)?

Er komen nog voorwaarden.

5

25% - 50% EXTRA GIFTENAFTREK

Vanaf 2012 kan een ANBI ook worden aangemerkt als

een Culturele Instelling (CI)

Voor giften aan CI’s extra giftenaftrek (multiplier):

inkomstenbelasting: 25% over max. 5.000 = 1.250 max. extra

giftenaftrek (p.p.)

vennootschapsbelasting: 50% over max. 5.000 = 2.500 max.

extra giftenaftrek (per bedrijf)

Verschil tussen losse en periodieke giften

VNPF (en VSCD) lobby bij OCW en Financiën:

culturele ANBI’s hebben inmiddels CI-status

collectieve aanvragen voor leden: ANBI en CI

6

LEGATEN / NALATENSCHAPPEN

In culturele sector nog heel ongebruikelijk

Maar bij andere goede doelen steeds belangrijker

Alzheimer Nederland: 30% van inkomsten

Dierenbescherming: >50% van inkomsten

Een paar voorbeelden in cultuursector, zoals

Asko/Schönberg Ensemble in 2009

Met ANBI-status geen successierechten (erfbelasting)

verschuldigd

7

VENNOOTSCHAPSBELASTING (VPB)

Art. 2: ondernemerschap

Belangrijk is om in statuten op te nemen dat er geen

winstoogmerk is

Maar als er feitelijk winst gemaakt wordt, dan toch

ondernemerschap

Risico van evt. partieel ondernemerschap (bijv. voor

horeca)

Art. 4: concurrentiecriterium - VPB-plicht

VPB-plicht is voor poppodia en -festivals haast

onvermijdelijk

8

VRIJSTELLING VPB

Art. 6 VPB

Tot 2012: algemeen maatschappelijk belang op de

voorgrond

Recente jurisprudentie:

Theater/filmhuis uit Den Bosch: wel

Rhytm & bluesfestival uit Ospel: niet, maar cassatie bij

Hoge Raad

Per 2012: voorwaarde vervalt, dus vrijstelling geldt voor

alle verenigingen en stichtingen

9

BOVEN WINSTGRENS

Vrijstelling als winst onder € 37.500 winst in 5 jaar

Evt. aftrek van fictieve vrijwilligerskosten

Verruiming per 2012 naar € 75.000 winst in 5 jaar. Maar

let op dat verliesjaren niet meetellen.

Indien boven winstgrens:

Aftrek fictieve vrijwilligerskosten (mits ANBI)

Aftrek winstuitkering aan ANBI (inperking per 2012)

Aftrek toevoeging aan (her)bestedingsreserve

(uitbreiding per 2012): toekomstige investeringen en

projecten nu al aftrekken. Voorwaarde: CI-status.

10

TERUGGAAF ENERGIEBELASTING

Art. 69 Wet belastingen op milieugrondslag

Voor algemeen nut beogende instellingen (ANBI)

T/m 2011: geen ANBI-beschikking nodig, eigen

beoordeling

V/a 2012: wel ANBI-beschikking nodig

Aanvragen bij Belastingdienst in Emmen

Formulier op www.belastingdienst.nl

11