Woningfinanciering

een inleiding

Hoofdstuk 2

Hoofdstuk 2: Het aankoopproces

Het proces

De bezichtiging

Het onderhandelingsproces

Verkoop bij inschrijving

De koopovereenkomst

Oriëntatie op de hypotheekmarkt

Oriëntatie op aanvullende financiële producten

De hypotheekofferte

De passage van transportakte en hypotheekakte

De actoren bij het aankoopproces

hoofdstuk 2

2

De bezichtiging

Verkoper heeft informatieplicht

Informatie over alle hem bekend zijnde gebreken die

een normaal gebruik van de woning verhinderen

Conformiteitvereiste (art.7:17BW)

Koper heeft onderzoeksplicht (art.7:17BW)

Bouwkundig rapport

Verkoopkeuring

Voldoen aan informatieplicht

Aankoopkeuring

Voldoen aan onderzoeksplicht

Kostenoverzicht op korte en langere termijn

Kan nodig zijn voor NHG

hoofdstuk 2

3

Het onderhandelingsproces

Vraagprijs > verkoopprijs

Steeds 3 manieren om te reageren op een

(tegen)bod

Bieden van de vraagprijs geeft geen

verplichting voor verkoper om te verkopen

Voorbehouden

Verkrijgen van hypothecaire financiering

Verkrijgen van NHG

Verkrijgen van huisvestingsvergunning

…..

hoofdstuk 2

4

Het onderhandelingsproces

Koop kan afketsen op te vergaande voorbehouden

Koper kan om een optie vragen

Koop komt tot stand als overeenstemming over:

Prijs

Ontbindende voorwaarden

Opleveringsdatum

(eventueel) meegeleverde roerende goederen

Koopovereenkomst

hoofdstuk 2

5

Verkoop bij inschrijving

Alle belangstellenden bieden via een speciaal biljet

Concrete prijs

Ontbindende voorwaarden zijn toegestaan

Na sluitingstijd van biedingen bepaalt de verkoper of,

en zo ja aan wie, hij verkoopt

Gunnen

Hoeft niet hoogste bod te zijn

Koopovereenkomst

hoofdstuk 2

6

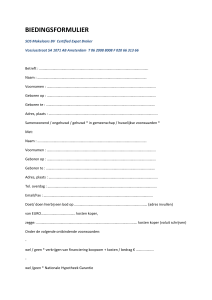

De koopovereenkomst

Sinds 1 september 2003 moet de koop

schriftelijk worden aangegaan (art. 7:2 lid 1

BW)

Mits koper een consument

Geldt niet bij koop op een veiling ten

overstaan van een notaris

De akte moet aan de koper ter hand worden

gesteld

Term ‘voorlopige koopovereenkomst’ kan

misleidend zijn

hoofdstuk 2

7

De koopovereenkomst

Recht op drie dagen bedenktijd (art. 7:2 lid 2

BW)

Ingaand 0.00 uur op de dag na ontvangst van

de koopovereenkomst en eindigend op 24.00

uur van de laatste dag van de bedenktijd

Vaak zal koper vragen om ontvangstbewijs

Vaak domicilie keuze op kantoor van notaris

Algemene Termijnenwet is van toepassing

Twee uitzonderingen (lid 2 en 5 van art. 7:2

BW)

Voorbeeld: opgave 12 (open vragen)

hoofdstuk 2

8

De inhoud van de koopovereenkomst

De personalia van koper en verkoper

De omschrijving van de woning

De koopprijs van de woning

Of verkoop met kosten koper dan wel vrij op

naam plaatsvindt

De datum van de juridische overdracht

De datum van de feitelijke overdracht

Economische eigendomsoverdracht

Betaling van 6% overdrachtsbelasting

hoofdstuk 2

9

De inhoud van de koopovereenkomst

De naam van de notaris

De ontbindende voorwaarden

Termijn(en)

De ontbinding van het contract bij

beschadiging of verloren gaan van de woning

De boeteregeling

Waarborgsom of bankgarantie

Gebruikelijk: 10% van de koopprijs

Bij consument is > 10% verboden (art. 7:26 lid 4

BW)

hoofdstuk 2

10

De inhoud van de koopovereenkomst

De aanvaarding door de koper van alle

bijzondere beperkingen

Kettingbeding

Erfdienstbaarheid

Voorkeursrecht van gemeente

Het recht tot inspectie van de woning

De (on)bekendheid met verontreinigen

Een lijst met roerende zaken die samen met

de woning worden geleverd

De plaats waar beide partijen domicilie kiezen

hoofdstuk 2

11

De koopovereenkomst

Kan ingeschreven worden in openbare

registers (art. 7:3 lid 1 BW)

Medewerking van notaris nodig (zie lid 2 en lid

6)

Biedt koper bescherming tegen een later(e):

vervreemding of bezwaring

verhuring

beslaglegging

faillissement van verkoper

hoofdstuk 2

12

Oriëntatie op de hypotheekmarkt

Aanbieders van hypothecaire producten

Gesprek met hypotheekadviseur

vaak al oriënterend vóór de koop van de

woning

hoofdstuk 2

13

De hypotheekadviseur

In dienst van geldverstrekker of intermediair

Taken:

Uitvoeren van globale inkomenstoets

Nagaan of geldnemer in aanmerking komt voor

koopsubsidie en/of NHG

Advisering over hypotheekvorm en lengte rentevaste

periode

Verzorging van aanvraag hypotheekofferte

Advisering over aanvullende financiële producten

Zie ook

hoofdstuk 2

14

Oriëntatie op aanvullende financiële

producten

Cross selling mag, koppelverkoop niet

Producten:

Opstalverzekering

Overlijdensrisicoverzekering

Verplicht bij NHG

Vaak verplicht tot bepaald % van executiewaarde

of waarde van woning op moment van aankoop

(NHG)

Woonlastenverzekering

Inboedelverzekering

hoofdstuk 2

15

De hypotheekofferte

Bij aanvraag nodig:

Persoonlijke gegevens

Financiële gegevens

Intentieverklaring

Gegevens onderpand

Kadastrale gegevens en bouwjaar

Executiewaarde

Koopsom of koop-/aanneemsom

Erfpacht

hoofdstuk 2

16

De hypotheekofferte

Bij aanvraag nodig (vervolg):

Gegevens over gewenste hoofdsom,

hypotheekvorm, looptijd en wel/niet NHG

Gegevens huidige woning

Gezondheidsverklaring

Eventueel ook keuringsrapport

hoofdstuk 2

17

De hypotheekofferte (beoordeling)

hoofdstuk 2

18

De hypotheekofferte (beoordeling)

Geldverstrekker gebruikt criteria over:

Huidig inkomen aanvrager en partner

Al bekende veranderingen in inkomen

Aanwezigheid van eigen vermogen

Executiewaarde

Verstrekkingsnorm is vaak maximaal 125% van

executiewaarde

Aanwezigheid van extra zekerheden

Betalingsmoraliteit

BKR-toetsing

hoofdstuk 2

19

Aanwezigheid van extra zekerheden

Hoofdelijke medeschuldenaarstelling

Garantie

Niet eerst schriftelijke aanmaning van schuldenaar

nodig

Garantsteller heeft niet automatisch een vordering op

schuldenaar

Borg

Wel eerst schriftelijke aanmaning van schuldenaar

nodig

Garantsteller heeft wel automatisch een vordering op

schuldenaar

hoofdstuk 2

20

Aanwezigheid van extra zekerheden

Bijpandstelling

Mede-onderzetting

Verpanding van polissen

hoofdstuk 2

21

De hypotheekofferte (verstrekking en

acceptatie)

Concreet aanbod van geldverstrekker

Bevat:

Acceptatietermijn

Geldigheidsduur

Bij verlenging kan bereidstellingsprovisie in

rekening worden gebracht (fiscaal aftrekbaar)

(mogelijk) Voorbehouden

Nominaal en effectief rentepercentage

Looptijd, hypotheekvorm en afsluitprovisie

hoofdstuk 2

22

De hypotheekofferte (verstrekking en

acceptatie)

3 mogelijkheden bij daling van rente tussen

acceptatie offerte en passage van

hypotheekakte:

Offerterente

Dagrente

Dalrente

hoofdstuk 2

23

De passage van transportakte en

hypotheekakte bij de notaris

Voor overdracht van en vestiging van een

beperkt recht op een woning is nodig (art.

3:89 en 3:98 BW):

Notariële akte

Inschrijving in de openbare registers

Notaris:

Recherchewerk

Gekozen door koper bij bestaande bouw

(kosten koper!)

Vast bij nieuwbouwprojecten

hoofdstuk 2

24

Werkzaamheden notaris voor

transportakte (akte van levering)

Onderzoek naar titel van aankomst

Vaststelling identiteit en huwelijkse staat

Toestemming partner

Onderzoek naar beschikkingsbevoegdheid verkoper

Onderzoek naar aanwezigheid van:

Hypotheken en beslagen

Voorkeursrecht van gemeente

Erfdienstbaarheden, erfpacht, kettingbedingen

Inschrijving in openbare registers

Afwikkeling van financiële handelingen

hoofdstuk 2

25

Werkzaamheden notaris voor

hypotheekakte

Onderzoek naar:

Beschikkingsbevoegdheid koper

Toestemming partner

Opmaken akte volgens hypotheekinstructie

Inschrijving in openbare registers

Toezending van akte aan geldverstrekker met

notarisverklaring

Notaris bewaart:

De minuut

De grosse

hoofdstuk 2

26

De actoren bij het aankoopproces

De makelaar

Aankoop- dan wel verkoopmakelaar

Taken

Courtage

Brancheverenigingen

NVM

LMV

VBO

hoofdstuk 2

27

De actoren bij het aankoopproces

De hypotheekadviseur

Taken

Provisie

Beloningstransparantie sinds 1 januari 2009

Vergunning AFM

Erkenningsregeling via SEH

hoofdstuk 2

28

De actoren bij het aankoopproces

De notaris

Drievoudige eed

Onbezoldigd ambtenaar

Belangrijkste taak: opstellen van notariële

akten

Voordelen:

Opmaak door onafhankelijk deskundige

Identiteit van ondertekenaars is gecontroleerd

Datum, uur en minuut van ondertekening staat vast

hoofdstuk 2

29

De actoren bij het aankoopproces

Het Kadaster

Taken:

Het houden van de openbare registers

Het houden en bijwerken van de basisregistratie

Kadaster

Het verstrekken van informatie op basis van

geregistreerde gegevens

hoofdstuk 2

30

De actoren bij het aankoopproces

Het BKR

Krediet aan consument is doorgaans bij BKR

bekend

Hypothecaire geldlening alleen bij achterstand >

120 dagen

Codes ‘A’, ‘H’, 1 t/m 4

hoofdstuk 2

31