Indirecte kosten

Kostprijs berekening bij meerdere

soorten producten:

1 soort product:

alle kosten zijn voor dit product (direct aanwijsbaar/toerekenbaar)

De kosten zijn dan direct.

meerdere soorten producten:

kosten waarvan je niet meteen kunt zeggen voor welk product ze

gemaakt worden. (indirect) (overhead)

Indeling vast, variabel, direct en indirect

• Directe kosten : kosten die ik meteen aan een product kan

toerekenen

• Indirecte kosten: (overhead) kosten die niet meteen aan een

product zijn toe te rekenen

Direct

Variabel: grondstof

onderdelen

indirect

energie

hulpstoffen

Vast:

loon chef

afschrijving gebouw

loon medewerker

afschrijving machine

Detailhandel:

Directe kosten: inkoopprijzen (evt met transportkosten)

Indirect: rest

Vaak dmv brutowinstopslag verrekend:

Inkoop:

+ Brutowinst

= Verkoopprijs

€200 100%

€100

50%

€ 300 150%

Delingscalculatie (direct)

Delingscalculatie :

Totale kosten/ totale productie

Maar ook: Kp: C/N + V/W

Equivalentiemethode:

Alle kosten bij elkaar en verdelen per omgerekende eenheid

Als ik buiten HIV-remmers ook nog anti-malariapillen wil maken heb

ik een probleem t.a.v. de kostprijs.

Als de anti-malariapillen in dezelfde fabriek en op dezelfde machine

gemaakt worden weet ik niet welk deel van de indirecte kosten ik aan

welk product moet toerekenen.

Voor de directe kosten is dat geen probleem. Ik kan daarvan nog

steeds zien hoeveel de kosten per product bedragen.

De directe kosten van een anti-malariapil bestaat uit:

grondstof:

loon

€ 1,- per stuk

€ 1,- per stuk

Er zijn verschillende manieren/ methoden om de indirecte kosten te

Verdelen indirecte kosten:

Opslagmethoden:

• primitieve/ enkelvoudige

• meervoudige/ verfijnde

Kostenplaatsmethode:

Activity Based Costing:

primitieve/ enkelvoudige opslagmethode:

De indirecte kosten worden d.m.v. 1 opslag/bedrag toegerekend aan

de producten.

Een opslag/bedrag t.o.v.:

- directe grondstofkosten

Of

- directe loonkosten

Of

- totale directe kosten

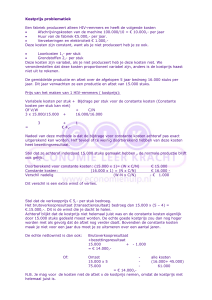

Indirecte kosten uit voorbeeld: € 16.000,-

Directe kosten:

HIV-remmers

anti-malariapil

- grondstof

2,- grondstof

1,- loon

1,- loon

1,- directe kosten

3,directe kosten 2,Er worden nu ook 15.000 anti-malariapillen gemaakt.

Directe kosten:

Totaal

Grondstof: 15.000 x 2 = 30.000

15.000

45.000

Loon:

15.000 x 1 = 15.000

15.000

30.000

Totale directe kosten = 45.000

30.000

75.000

Opslagen voor indirecte kosten:

t.o.v.

Grondstof:

16.000/45.000 = 35,6 %

Of Loon:

16.000/30.000 = 53,3%

Of Totale dir.kosten

16.000/75.000 = 21,3%

Kostprijzen enkelvoudige opslagmethode:

HIV-remmers

Directe kosten:

- grondstof

2,- loon

1,directe kosten 3,Opslag:

(35,6% van 2) 0,71

Of

Of

(53,3% van 1)

(21,3% van 3)

Kostprijs

anti-malariapil

- grondstof

1,- loon

1,directe kosten 2,(35,6% van 1) 0,36

0,53

0,64

3,71 of 3,53 of 3,64

Veelal gebruikt bij diensten, en in de bouw.

(53,3% van 1) 0,53

(21,3% van 2) 0,43

2,36 of 2,53 of 2,43

Meervoudige/ verfijnde opslagmethode

Als er samenhang is of verondersteld wordt tussen indirecte kosten

en bepaalde directe kosten kun je meerdere opslagen berekenen en

die aan een product toerekenen.

Stel dat de afschrijvingskosten samenhangen met de grondstof,

de huur met de loonkosten en de verzekering met de totale directe

kosten dan krijg je de volgende opslagpercentages:

€ 10.000 afschrijving hangt samen met grondstof

€ 5.000 huur hangt samen met loon

€ 1.000 hangt samen met de totale directe kosten.

HIV-remmers

anti-malariapil

Grondstof:

(10.000/45.000) = 22,2%

Loon:

(5.000/30.000) = 16,7%

Totale dir. Kosten

(1.000/75.000) = 1,3%

Kostprijzen meervoudige opslagmethode:

HIV-remmers

Grondstof:

Loon:

Totale dir. Kosten

HIV-remmers

- grondstof

- loon

directe kosten

anti-malariapil

(10.000/45.000) = 22,2%

(5.000/30.000) = 16,7%

(1.000/75.000) = 1,3%

`

2,1,3,-

Opslagen: (22,2% van 2) 0,44

En

(16,7% van 1) 0,17

En

(1,3% van 3) 0,04

Kostprijs

€ 3,65

anti-malariapil

- grondstof

1,- loon

1,directe kosten 2,(22,2% van 1)

(16,7% van 1)

(1,3% van 2)

0,22

0,17

0,03

€2,42

De kostenplaatsenmethode

(productiecentra methode )

(administratieve ) afdelingen die indirecte kosten aan andere

afdelingen doorrekenen.

Indirecte kosten dmv een bepaalde verdeelsleutel verdeeld worden over de

verschillende producten, dmv een kostenverdeelstaat.

Kostenplaats: (administratieve) afdeling waar de indirecte kosten “gemaakt”

worden:

Hulpkostenplaats: afdeling die kosten maakt voor andere afdelingen,

voorbeelden hiervan zijn Huisvesting, Personeelsvoorzieningen en

Administratie;

Hoofdkostenplaats: afdeling waar het product wordt gemaakt of verkocht,

voorbeelden hiervan zijn Productie, Verkoop;

Kostendrager: eindproduct waar uiteindelijk de kosten naar toe moeten

worden gerekend. (verbijzonderen). Voorbeelden van eindproducten zijn

bier , een folder (drukkerij) etc. Ook diensten werken vaak via

kostendragers.

Directe kosten: deze gaan direct naar de kostendragers, het eindproduct

Activity Based Costing (ABC methode)

De indirecte kosten (overheadkosten) worden verdeeld per activiteit

die de kosten veroorzaken (costpools).

De verdeling blijft arbitrair of is soms onmogelijk.

(te hoge kosten om de kostenveroorzakers te achterhalen)

Activiteiten:

Aantal omstellingen

Aantal inkooporders

Aantal verkooporders

Etc.

Het tarief krijg je door de indirecte kosten (costpool) te delen door de

kostenveroorzaker (costdriver).

Dan wordt het in de kostprijs doorgerekend door het tarief te

relateren aan de activiteiten per product.

ABC