BREAK EVEN POINT EN VEILIGHEIDSMARGE

Break even point (BEP) : afzet of omzet waarbij de totale kosten gelijk zijn aan de totale

opbrengsten. De ondernemer maakt bij deze afzet/omzet dus geen winst maar lijdt ook

geen verlies. De break even afzet luidt in hoeveelheden en de break even omzet in

geldbedragen.

Formules voor berekening van BEP :

Break even afzet = .

C

.

p - v

C = totale constante kosten

p = verkoopprijs

v = variabele kosten per stuk

p – v = dekkingsbijdrage = bedrag dat per product overblijft om constante kosten te

dekken.

Break even omzet = break even afzet x verkoopprijs.

Veiligheidsmarge geeft aan hoeveel de afzet of omzet nog mag dalen voordat het break

even point bereikt wordt. De veiligheidsmarge kan weergegeven worden in hoeveelheden

(afzet), in geldbedragen (omzet) of in procenten.

Formules voor berekening van de veiligheidsmarge

Veiligheidsmarge in hoeveelheden =

werkelijke afzet – break even afzet

Veiligheidsmarge in geldbedragen =

werkelijke omzet – break even omzet

Veiligheidsmarge in procenten =

werkelijke afzet (omzet) – break even afzet (omzet) x 100%

werkelijke afzet (omzet)

1

OEFENOPGAVEN BEP EN VEILIGHEIDSMARGE

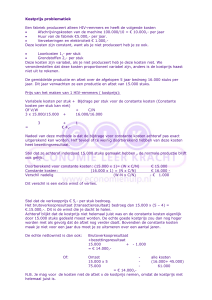

Opdracht 10.1

IzzyDizzy produceert en verkoopt blouses voor € 52,00 per stuk. De variabele kosten per

blouse zijn € 32,00 De totale constante kosten bedragen € 13.200,--.

Gevraagd :

1. Bereken de dekkingsbijdrage.

2. Bereken de break even afzet..

3. Bereken de break even omzet.

Opdracht 10.2

Een bedrijf vervaardigt een product X. De totale constante kosten bedragen € 959.625 en de

dekkingsbijdrage € 2,25.

Gevraagd :

Hoeveel stuks van product X moet het bedrijf ten minste produceren om geen verlies te

leiden?

Opdracht 10.3

Een bedrijf verkoopt zijn product voor € 4,75 per stuk. De variabele kosten bedragen € 3,25.

per stuk en de totale constante kosten € 1.125.000 stuks.

Gevraagd:

Bereken de break even omzet.

Opdracht 10.4

Een onderneming verkoopt een product voor € 10,00 per stuk. De variabele kosten bedragen

€ 6,00 per stuk. Als de onderneming 80.000 stuks van dat product maakt en verkoopt maakt

ze geen winst of verlies.

Gevraagd :

1. Bereken de dekkingsbijdrage.

2. Bereken de totale constante kosten.

Opdracht 10.5

Een bedrijf produceert en verkoopt product X. De variabele kosten bedragen € 7,50 per stuk

en de totale constante kosten € 98.000,-- per maand. In november produceerde en verkocht

het bedrijf 140.000 stuks; het bedrijf speelde toen precies quitte.

Gevraagd:

1. Bereken de totale kosten van het bedrijf in november.

2. Hoe groot was de omzet van het bedrijf in november?

3. Tegen welke prijs per stuk heeft het bedrijf haar producten in november verkocht?

2

Opdracht 10.6

Een bedrijf produceert en verkoopt product C tegen € 25,00 per stuk. De variabele kosten

bedragen € 20,00 per stuk. In mei produceerde en verkocht het bedrijf 85.000 stuks van

product C; het leed toen een verlies van € 75.000.

Gevraagd:

1. Bereken de dekkingsbijdrage.

2. Bereken de totale omzet in mei.

3. Bereken de totale variabele kosten in mei.

4. Bereken de totale constante kosten per maand.

5. Bereken de break even afzet

Opdracht 10.7

Een bedrijf heeft een break even afzet van 1.000.000 stuks. De werkelijke afzet is 1.200.000

stuks.

Gevraagd:

1. Bereken de veiligheidsmarge in stuks.

2. Bereken de veiligheidsmarge in procenten.

Opdracht 10.8

Bij een omzet van € 125.000,-- is de veiligheidsmarge 4%.

Gevraagd:

1. Bereken de veiligheidsmarge in guldens bij de omzet van € 125.000.

2. Bereken de break even omzet.

3

UITWERKINGEN OEFENOPGAVEN BEP EN VEILIGHEIDSMARGE

Opdracht 10.1

1. €. 52,00 – € 32,00 = € 20,00

2. € 13.200 : € 20,00 = 660 blouses

3. 660 x € 52,00 = € 34.320,-Opdracht 10.2

€ 959.625 : € 2,25 = 426.500 stuks.

Opdracht 10.3

Break even afzet = € 1.125.000 : (€ 4,75 – € 3,25) = 750.000 stuks.

Break even omzet = € 4,75 x 750.000 = € 3.562.500.

Opdracht 10.4

1. € 10,00 – € 6,00 = € 4,00

2. € 4,00 x 80.000 = € 320.000.

Opdracht 10.5

1. € 7,50 x 140.000 + € 98.000 = € 1.148.000.

2. Bedrijf speelde quitte; dus : totale kosten = totale opbrengst = € 1.148.000.

3. € 1.148.000 : 140.000 = € 8,20.

Opdracht 10.6

1. € 25,00 – € 20,00 = € 5,00

2. € 25,00 x 85.000 = € 2.125.000

3. € 20,00 x 85.000 = € 1.700.000

4. € 2.125.000 – € 1.700.000 + € 75.000 = € 500.000

5. € 500.000 : (€ 25,00 – €20,00) = 100.000 stuks.

Opdracht 10.7

1. 1.200.000 – 1.000.000 = 200.000 stuks.

2. (200.000 : 1.200.000) x 100% = 16,7%

Opdracht 10.8

1. 4% van € 125.000 = € 5.000

2. Werkelijke omzet - break even omzet = € 5.000 en werkelijke omzet = € 125.000

Break even omzet is dus € 125.000 – € 5.000 = € 120.000

4