De macro-economie van

langdurige stagnatie

Prof. dr. Bas Jacobs

VNO-NCW

16 september, 2016

Punch lines

•

Economie herstelt, … maar zwaar beschadigd door Grote Recessie

(hysterese) … en herstel is zwak in zowel nationaal als historisch

perspectief

•

Risico – geen voorspelling – op langdurige stagnatie met lage groei,

lage inflatie, lage rentevoeten en meer bubbels

•

Stagnatie is een beleidskeuze: monetair, budgettair en fiscaal beleid

moeten worden ingezet

•

Beleidsadvies: verhoog investeringen, verlaag besparingen, repareer

balansen

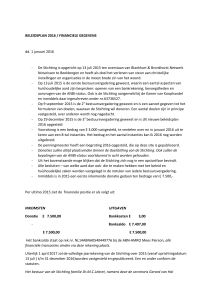

Nederlandse economie permanent beschadigd

bbp-niveau (2008 = 100)

120

115

bbp-verschil t.o.v. trendgroei van 2% p.j. = 16% bbp

= ca. 110 mld euro bij bbp van 700 mld

110

gemiddelde groei 1970-2007: 2,6% p.j.

105

100

95

90

85

80

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Bronnen: CPB (2016) CEP, CPB (2016) k-MEV

Economisch herstel uiterst zwak in internationale

vergelijking

bbp-niveau, 2008 = 100

115

115

Verenigde Staten

Verenigd Koningkrijk

112

110

105

110

Belgiё

108

107

Frankrijk

105

104

Eurozone

100

95

90

2008

Bron: OESO (2016)

2009

2010

2011

2012

2013

2014

2015

2016

Duitsland

2017

Nederland

Economisch herstel zwak ook in historische

vergelijking

bbp-niveau, 1e jaar crisis = 100

115

110

105

100

95

90

1

2

Grote Depressie ('29-'37)

3

4

5

Aantal jaren na begin crisis

Jaren 80 ('80-'88)

Bronnen: CPB (2016) CEP, CPB (2016) k-MEV, CBS (2015) Statline

6

7

Grote Recessie ('08-'16)

8

Nog altijd forse onderbesteding

Output gaps (% bbp)

6

4

2

0

-2

-4

-6

2007

2008

2009

2010

CPB MLT - Maart 2016

2011

2012

2013

IMF WOE - April 2016

Bronnen: CPB (2016) MLT, IMF (2016) WEO, OESO (2016) EO

2014

2015

OESO - Juni 2016

2016

2017

Inflatie in Nederland en Eurozone chronisch laag

5

CPI (%)

4

3

2

1

0

-1

2007 2007 2008 2008 2009 2009 2010 2010 2011 2011 2012 2012 2013 2013 2014 2014 2015 2015 2016 2016

januari juli januari juli januari juli januari juli januari juli januari juli januari juli januari juli januari juli januari juli

Inflatie Nederland (HICP)

Bron: CBS (2016)

Inflatie eurozone (MUICP)

Inflatieverwachtingen tuimelen omlaag

3

5jr-5jr swap rate euro

2.8

2.6

2.4

2.2

2

1.8

1.6

1.4

1.2

7/1/2004

7/1/2005

7/1/2006

Bron: Financial Times (2016)

7/1/2007

7/1/2008

7/1/2009

7/1/2010

7/1/2011

7/1/2012

7/1/2013

7/1/2014

7/1/2015

7/1/2016

Bronnen: DNB (2016) en ECB (2016)

Nederland

Eurozone

1/1/2016

1/1/2015

1/1/2014

1/1/2013

1/1/2012

1/1/2011

1/1/2010

1/1/2009

1/1/2008

1/1/2007

1/1/2006

1/1/2005

1/1/2004

1/1/2003

1/1/2002

1/1/2001

1/1/2000

1/1/1999

1/1/1998

1/1/1997

1/1/1996

1/1/1995

1/1/1994

1/1/1993

1/1/1992

1/1/1991

1/1/1990

Lange-termijnrentevoeten historische dieptepunten

Rentevoeten 10-jaars staatsleningen

12

10

8

6

4

2

0

Schuldafbouw niet gelukt

Publieke en private schulden (% bbp)

140

120

100

80

60

40

20

0

2006

2007

2008

2009

Overheidsschuld (EMU-schuld)

Bronnen: CPB (2016) k-MEV, CBS (2016)

2010

2011

2012

Schuld huishoudens

2013

2014

2015

2016

Schuld niet-fin.vennootschappen

2017

Samenvatting

•

Zwak herstel

•

Vraag kleiner dan aanbod

•

Sterke deflatoire druk

•

Rentevoeten extreem laag

•

Schuldafbouw niet gelukt

•

Vraag: hoe kan dit? Antwoord: economie van de liquiditeitsval

Macro-economische aanpassing: normaal

Investeringen

Rente

0

Besparingen

Het macro-economische probleem

•

Liquiditeitsval: nul/effectieve ondergrens rentevoeten

• mensen houden vermogen in geld aan als rentes negatief worden

•

Gevolg: rentevoeten kunnen niet meer hun rol spelen om macroeconomisch evenwicht te bereiken

Macro-economische aanpassing liquiditeitsval

Investeringen

Besparingen

Rente

Spaaroverschot

0

Economie van de liquiditeitsval

•

Economie herstelt niet automatisch!

• desinflatie (deflatie)

• stagnatie (recessie)

→ Langdurige stagnatie = (semi-)permanente liquiditeitsval

•

Zonder macro-economisch beleid, twee ontsnappingen:

• golven van optimisme

• ‘bubbels’

•

Beter:

• monetair, budgettair en fiscaal beleid

• repareer financiële architectuur

Monetair beleid

•

Nulondergrens: QE (‘geld drukken’) doet niets als

inflatieverwachtingen niet stijgen

•

Onconventioneel beleid alleen effectief als ECB (quasi-)

begrotingsbeleid voert

• voorwaarts commitment / hogere inflatiedoelstelling ECB

• monetaire financiering = permanente QE = ‘helikoptergeld’

Begrotingsbeleid

•

Stop schuld-en-boeteverhalen

•

Pas Stabiliteits- en Groeipact aan

• doelstelling tekort circa -3%

• gulden financieringsregel

• nog beter: schaf SGP af en maak bankenunie af

•

Publieke investeringen

• onderwijs, onderzoek, R&D, energietransitie, (dijken)infrastructuur,

etc.

Fiscaal beleid

•

Belastinghervormingen/verlagingen

•

Verschuif lasten van arbeid naar kapitaal

• kapitaalrendement te hoog, lonen te laag

•

Stop fiscale ondersteuning eigen huis en pensioen

•

Symmetrische behandeling VV en EV vennootschapsbelasting

•

Vermogenswinst/aanwasbelasting voor sparen, beleggen,

onderneming, eigen huis en pensioen

Repareer financiële architectuur

•

Hypotheken

•

Banken

•

Pensioenen

Conclusies

•

Risico – geen voorspelling – op langdurige stagnatie met lage groei,

zeer lage rentevoeten zeer lage inflatie en hysterese

•

Mogelijkheid: economisch herstel door optimisme en bubbels

•

Stagnatie niet onvermijdelijk, maar een beleidskeuze

• begrotingsbeleid 2011-2017 kostte ca. 6% bbp

• grote permanente schade

•

Wereld pas weer ‘normaal’ bij overbesteding en inflatie

• minder sparen, meer investeren

• ook: kortere balansen, minder financieel risico

•

Orthodoxie blijft vijand van het goede, ook nu het wat beter gaat

Dank u wel!

Meer informatie?

E-mail: [email protected]

Homepage: http://people.few.eur.nl/bjacobs

Twitter: @_basjacobs

Jacobs, Bas (2016), "Langdurige Stagnatie? Je Gaat het pas Zien als Je het Door Hebt", Economisch Statistische

Berichten, 101, (4741), 616-619.

Lukkezen, Jasper, Bas Jacobs en Clemens Kool (2015), "Macro-economie bij Balansproblemen en in de Liquiditeitsval",

CPB Achtergronddocument, 3 november 2015, Den Haag: CPB.