Verzekering rechtsbijstand

Uw advocaat op kosten

van uw verzekeraar

Onontbeerlijk? Neen. Verplicht? Nog minder. Maar

de verzekering "rechtsbijstand" kan u wel heel

wat kosten besparen bij een avontuur voor een

rechtbank.

I

edereen kan te maken krijgen met

justitie, om zich te verweren of om

in het gelijk gesteld te worden bij een

geschil. De financiële implicaties zijn

echter niet min: gerechtskosten, advocatenhonoraria, betaling van experts

enz. En dan hebben we het nog niet

over de bijkomende kosten als de zaak

in beroep of zelfs in cassatie gaat.

Maak de rekening

Het belang van een rechtsbijstandsverzekering zal vooral afhangen van uw

specifieke situatie. Als u bijvoorbeeld

een juridische opleiding hebt genoten

32 BUDGET&RECHT juli /augustus 2010 – nr. 211

of als u een jurist in uw familie hebt,

zal zo'n polis voor u al minder interessant zijn, dan wanneer juridische

kwesties u totaal vreemd zijn.

Het is ook aan u om na te gaan of u

eventueel de kosten van een proces

zelf kunt dragen. Vervolgens moet u

zelf uw eigen kosten-batenanalyse

maken door de premie van een dergelijke verzekering en de kans dat u

betrokken wordt bij een rechtszaak

tegen elkaar af te wegen.

Als u bijvoorbeeld eigenaar bent van

een woning die u verhuurt, als uw

fiscale situatie erg ingewikkeld is of

als u bang bent om op een dag een ge-

schil met uw werkgever te krijgen, kan

een dergelijke verzekering erg nuttig

blijken. Op voorwaarde althans dat

dit type van geschillen automatisch,

zonder beperking, door de polis van

uw keuze gedekt wordt.

Advocaat soms terugbetaald

Het klopt dat rechters de winnende

partij van een proces voortaan een

rechtsplegingsvergoeding toekennen,

die geacht wordt de gerechtskosten te

dekken. Als u uw proces wint, zult

u de kosten die u maakte, in theorie

dus terugbetaald krijgen. Maar opge-

let! Het bedrag zal meestal niet volstaan om het ereloon van uw advocaat

te betalen. Bovendien is de uitkomst

van een proces altijd onzeker en als

u de rechtszaak verliest, moet ú de

gerechtskosten van de tegenpartij betalen. Zonder dan nog te spreken over

de prijs van een eventuele procedure

in beroep, waarbij het evenmin zeker

is dat u de zaak zult winnen.

Spelregels

Na alles tegen elkaar afgewogen te

hebben, hebt u er toch voor geopteerd

om een verzekering rechtsbijstand te

nemen? Dat betekent nog niet dat u

zich voor het minste probleem naar

uw advocaat kunt reppen om de rekening dan gewoon door te schuiven

naar uw verzekeringsmaatschappij.

Uw verzekeraar zal eerst alles in het

werk stellen om de zaak buiten de

rechtbank te regelen. Bij een geschil

met een derde dient u dus eerst contact op te nemen met uw maatschappij

om haar juridisch advies of bemiddeling te vragen. De verzekeraar zal

altijd proberen om tot een minnelijke

schikking te komen.

Het is pas wanneer die oplossing onmogelijk blijkt dat de rechtsbijstandsverzekering uw verdediging voor haar

rekening zal nemen, ongeacht of dat

nu voor een strafrechtbank, een burgerlijke rechtbank of een administratieve instantie (bv. de autokeuring) is.

En dat ongeacht u de verwerende of de

eisende partij bent.

Op dat ogenblik zal de maatschappij

zowel de advocatenhonoraria als de

expert- en gerechtskosten voor haar

rekening nemen, die van u gevraagd

zullen worden indien u verliest.

Eerst in der minne

Het kan echter gebeuren dat u en uw

maatschappij het niet eens zijn over de

opportuniteit van een proces.

De polissen rechtsbijstandsverzekering zijn verplicht te voorzien in twee

clausules ten gunste van de consument: de vrije keuze van advocaat en

de objectiviteitsclausule. Deze twee

bepalingen maken dat de verzekerde

niet noodzakelijkerwijs verplicht is

om zich neer te leggen bij het standpunt van zijn verzekeraar.

We zeiden het al: de verzekeraar zal

alles in het werk stellen om een geschil in der minne te regelen. Tijdens

AL GEDEKT DOOR EEN ANDERE POLIS?

Soms worden uw advocatenkosten door een verzekering gedekt, die u al om andere

redenen sloot.

Voor een probleem in verband met een wagen (ongeval, verkeersovertreding) kunt u

een beroep doen op de rechtsbijstandsverzekering die erg vaak opgenomen is bij de

BA-polis voor motorvoertuigen die u verplicht sloot. We bespraken dit al in een eerder

artikel (BR 210).

In andere gevallen kunt u een beroep doen op het gedeelte rechtsbijstand van uw familiale

BA-verzekering. Deze zal echter alleen uw burgerlijke aansprakelijkheid dekken voor schade

veroorzaakt aan derden door uw fout of nalatigheid, in het kader van uw privéleven.

Andere mogelijkheid: de familiale BA kan tussenkomen in geschillen waarin u zelf schade

hebt geleden, waarvoor u de burgerlijke aansprakelijkheid van een derde kunt inroepen.

Er zijn echter tal van zaken die aan het vrij beperkte toepassingsgebied van deze twee

verzekeringen ontsnappen: een geschil met een aannemer die uw woning bouwt, met

een handelaar in leren meubels, met uw huurder of eigenaar, met uw werkgever, met

de fiscus …

Hebt u al een verzekering

rechtsbijstand via een andere

polis? Het toepassingsgebied

ervan is waarschijnlijk beperkt

tot enkele specifieke kwesties.

deze fase beschikt u weliswaar over

behandelt, is er geen enkel probleem.

de mogelijkheid om een advocaat te

Dat is echter niet noodzakelijkerwijs

raadplegen, maar dan wel op eigen

het geval. Stel dat uw verzekeraar van

kosten, behalve in vier hypothetische

mening is dat een proces nutteloos is,

situaties waarin de verzekeraar de hoomdat hij vindt dat de zaak bij voornoraria voor zijn rekening dient te nebaat verloren is. Of dat hij het voorstel

men: wanneer een procedure noodzavan de tegenpartij billijk vindt en dat

kelijk is; wanneer er sprake is van een

hij denkt niet méér uit de brand te

belangenconfl ict met de verzekeraar;

kunnen slepen voor de rechtbank.

wanneer er dringende maatregelen

Of stel dat de onderhandelingen tusgetroffen dienen te worden; wanneer

sen de verzekeraar en uw tegenpartij

de verzekeraar niet de maatregelen

maar blijven aanslepen en u eindelijk

treft die de situatie

schot in de zaak

vereist. Als de verwilt zien komen.

zoeningspoging

Of dat u, tegen

Als de verzoeningspoging mislukt,

mislukt en als uw

het advies van

mag u zelf uw advocaat kiezen op

verzekeraar een

uw verzekeraar

kosten van de maatschappij

juridische of adin, een proceduministratieve prore in kort geding

cedure nodig acht

(spoedprocedure)

om in het gelijk gesteld te worden, mag

wilt aanspannen om de aanstelling

u zelf uw advocaat kiezen.

van een expert en de betaling van een

provisie te verkrijgen om een deel van

uw schade te dekken.

Objectiviteitsclausule

Welnu, in al deze gevallen hebt u,

op basis van de objectiviteitsclauZolang u het eens bent met de manier

sule, wettelijk gezien het recht om

waarop uw maatschappij het geschil

BUDGET&RECHT juli /augustus 2010 – nr. 211 33

Verzekering rechtsbijstand

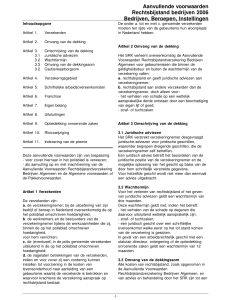

RECHTSBIJSTANDSVERZEKERING PRIVÉLEVEN

andere waarborgen

E

A

A

A

C/B

B

AFB

250

A

E

A

A

A

C/B

B

C/B

260

BFA

D

EFD

A

A

E

A

A

A

B

B

D

254

ETHIAS Toegang tot het Recht

B

D

E

E

C/B

C

C

C/D

A

A

C

D

152

LAR Pastel 99

B

D

EFD

A

D

B

C

A

A

C/B

BFA

EFD

238

KBC Defendo Particulier

B

A

A

A

C/D

B

E

E

A

A

BFC

EFD

175

AVERO Alle Risico's

B

D

EFD

A

A

E

C

A

A

C/B

BFC

EFD

213

P&V Ideal Home

B

D

E

E

BFA

C/D

A

C/D

A

A

EFD

D

91

AUDI Priva Plus

C

D

E

E

D

A

E

E

E

A

A

D

79

EUROMEX Emex

arbeidsrecht

Premie (€)

A

A

basisbedrag

A

EFD

fi scaal recht

B

A

erfrecht

A

A

persoonsrecht en

familierecht

A

ARAG Package Excellence

bouw

DAS Conflictenpolis

sociaal recht

MAATSCHAPPIJ en polis

Soort contract

Keuze van de expert

Verzekerd bedrag

EINDBEOORDELING

verbintenissenrecht

Dekking

A zeer goed voor dit criterium, B goed, C redelijk, D zwak, E slecht

het standpunt van uw verzekeraar

te betwisten. Het staat u dan vrij om

raad te vragen aan een advocaat van

uw keuze, die u zal kunnen zeggen of

het al dan niet interessant is de zaak

bij de rechtbank aanhangig te maken

met een grote kans om het pleit in uw

voordeel beslecht te zien. Als de advocaat de verzekeraar in het gelijk stelt,

krijgt u toch de helft van de prijs van

de consultatie terugbetaald. Als hij

uw hypothese onderschrijft, neemt

de maatschappij zijn volledige ereloon voor haar rekening en hebt u het

recht om een gerechtelijke procedure

op kosten van de rechtsbijstandsverzekering op te starten. Deze door artikel 93 van de wet op de verzekering

bekrachtigde principes zijn in alle

polissen opgenomen.

behalve"-principe toe.

De minst goede contracten werken

met een beperkende lijst. Wat niet in

de lijst is opgenomen, is automatisch

van dekking uitgesloten.

Geen erfenis of echtscheiding

De verzekering komt doorgaans tussen in:

– Consumptieaangelegenheden: geschillen met een verkoper (niet-conforme of laattijdige levering, verborgen gebreken ...).

Voor andere domeinen van het contractuele recht (vastgoedinvesteringen, waarborg enz.) verschilt de

dekking erg van maatschappij tot

maatschappij. Meestal voorzien de

contracten in een wachttijd van drie

maanden.

– Strafrechtelijke zaken: verkeersgeschillen zijn altijd uitgesloten. Dat

geldt echter niet altijd voor zaken

waarin u tussenkomt als eigenaar of

bestuurder van het voertuig, zoals een

geschil met de autokeuring.

– Fiscaalrechtelijke zaken (behalve

bij Audi), soms zonder wachttijd, soms

met een wachttijd van zes à twaalf

maanden.

Worden soms eveneens gedekt, zij het

vaak in beperkte mate:

– Arbeidsrechtelijke zaken: opzegging, eenzijdige wijziging van de

arbeidsvoorwaarden enz. Sociaal-

Twee soorten dekking

We namen de 9 belangrijkste rechtsbijstandscontracten in België onder de

loep en kozen daarbij voor de meest

uitgebreide basisdekking. We vergeleken op basis van 37 criteria.

De dekking blijkt aanzienlijk te varieren tussen de maatschappijen. Dat

geldt ook voor de premies.

De beste polissen dekken alle geschillen, behalve degene die uitdrukkelijk

uitgesloten zijn. Slechts drie maatschappijen passen dit "Alle risico's,

34 BUDGET&RECHT juli /augustus 2010 – nr. 211

De polissen dekken familierechtelijke zaken, maar echtscheidingen worden hiervan

vaak uitgesloten of maar voor

beperkte bedragen gedekt.

50 ADVOCATEN

TOT UW DIENST

U hebt een juridisch probleem?

De 50 advocaten van ons Contact

Center staan voor u klaar.

Opgelet: het gaat hier om

eerstelijnsadvies om u een beter zicht

op de situatie te geven. Als uw zaak

voor de rechtbank komt, moet u zelf een

advocaat in de arm nemen, eventueel

op kosten van de maatschappij waarbij

u een verzekering rechtsbijstand

sloot.

rechtelijke problemen (pensioenen, arbeidsongevallen enz.) worden meestal

uitgesloten.

– Familierechtelijke zaken (erfenis,

schenking, alimentatie enz.).

– Zaken in verband met successierechten.

– Zaken in verband met bouw en renovatie (geschillen met de aannemer,

de architect enz.).

– Zaken in verband met eigendom

(huurgeschillen, onteigening enz.).

Worden vaak uitgesloten: processen

voor een internationale of supranationale rechtbank (bv. het Europees

Hof van Justitie). Wanneer echtscheidingszaken niet worden uitgesloten,

zijn ze veelal gedekt voor erg beperkte

bedragen: € 750 tot € 1 875.

Bedrag van de schade

De meeste maatschappijen interpreteren het begrip schadegeval vrij

beperkend. Zo moet het geschil niet

alleen plaatsgevonden hebben na de

Beste Koop

Vraag uzelf eerst af of rechtsbijstand in uw

geval wel een goede investering is. Weet dat,

ook al kan zo'n verzekering nut hebben, ze

onderworpen is aan tal van beperkingen.

De inhoud van de polissen is verbeterd sinds

ons onderzoek in 2006. De nieuwe wettelijke

bepalingen zijn daar niet vreemd aan. Als

de rechtsbijstandsverzekering aan bepaalde

voorwaarden voldoet, kan de verzekerde namelijk fiscaal voordeel genieten in de vorm

van een vrijstelling van belasting. Het gaat

hier echter om een bedrag van maximaal

€ 13,32, wat, toegegeven, erg beperkt is.

ondertekening van het contract, maar

ook de feiten die aan de basis ervan

liggen, moeten zich voorgedaan hebben na het sluiten van de verzekering.

Deze clausule ontzegt de verzekerde

elke dekking telkens er een bepaalde

tijd verstreken is tussen het feit dat

aan de basis van de schade ligt en de

klacht. Een voorbeeld uit de praktijk:

maagklachten veroorzaakt door een

medische prop die de chirurg tijdens

een operatie vergat te verwijderen.

Eén enkele maatschappij kent haar

dekking toe, als blijkt dat, op het

ogenblik van de ondertekening van

het contract, de verzekerde niet op de

hoogte was van de feiten die tot het

geschil zouden leiden.

Verzekerd bedrag

Op het ogenblik dat de polis wordt

gesloten, krijgt de verzekerde vaak

twee formules voorgesteld: een basisformule die zijn verdediging voor de

burgerlijke en strafrechtbanken dekt,

en een bijkomend bedrag voor de andere dekkingen (fi scale geschillen,

arbeidsrechtelijke kwesties enz.).

Volgens ons is een bedrag van € 100 000

een minimum voor de basisdekking

(vanaf B in onze tabel).

Zware of opzettelijke fout

De wet verbiedt het dekken van opzettelijke fouten. De rechtbanken interpreteren dit begrip echter erg strikt:

voor hen is er, in het kader van de

rechtsbijstandsverzekering, pas sprake van een opzettelijke fout, als de

We duiden dit keer drie Beste Kopen aan. Het

beste contract uit de test is DAS Conflictenpolis, gevolgd door Arag Package Excellence

en Euromex Emex; alle drie hebben ze een

premie die in elkaars buurt ligt. Hierbij dient

opgemerkt dat het soms mogelijk is om een

vermindering van de premie te verkrijgen

door een franchise te aanvaarden of als men

andere contracten bij dezelfde maatschappij

heeft. Wat u ten slotte eveneens dient te

weten, is dat het contract Ideal Home van

P&V voorbehouden is voor mensen die bij die

maatschappij al verzekeringen hebben.

verzekerde er opzettelijk voor heeft

proberen te zorgen dat er een geschil

is. Dat is natuurlijk quasi nooit het geval. In de praktijk zijn de maatschappijen dus bijna altijd verplicht om

tussen te komen. Dat belet bepaalde

verzekeraars niet om in hun contract

opzettelijke fouten uit te sluiten, soms

door deze te beperken tot gevallen die

voor de strafrechtbank verschijnen.

Sommige maatschappijen sluiten niet

systematisch alle zware fouten uit,

maar weigeren hun dekking in sommige specifieke gevallen, zoals alcoholintoxicatie of dronkenschap, of de

actieve deelname aan een vechtpartij

of provocaties.

Uw eigen expert kiezen

De verzekerde heeft het recht om vrij

zijn advocaat te kiezen. Sommige contracten beperken deze keuze echter,

bijvoorbeeld door de verplichting op

te leggen dat er een advocaat van het

land gekozen moet worden waar het

proces zal plaatsvinden. Verder herinneren we u er ook aan dat, als u zich

tot een advocaat wendt vooraleer de

maatschappij alles in het werk gesteld

heeft om tot een minnelijke schikking

te komen, u zijn honoraria zelf dient

te betalen.

Expertisekosten zijn ten slotte altijd

gedekt, maar sommige maatschappijen

laten u geen volledig vrije keuze met

betrekking tot de expert zelf. Soms

moet die Belgisch zijn enz.

▲

Jean-Paul Coteur, Paul Louyet en Anne Moriau

in samenwerking met de enquêtedienst

BUDGET&RECHT juli /augustus 2010 – nr. 211 35