50 jaar ZIV

Verleden, heden en toekomst van de verplichte

ziekteverzekering

Naïma Regueras, Departement Onderzoek en Ontwikkeling

Samenvatting

Ter gelegenheid van 50 jaar verplichte ziekte-en invaliditeitsverzekering, wou CM een stand van zaken

opmaken. De ziekte- en invaliditeitsverzekering (ZIV) werd opgericht in 1963 en is sindsdien sterk geëvolueerd

met de progressieve uitbreiding ervan tot alle bevolkingsgroepen. Door de verschillende crisissen waarmee

ze af te rekenen had werd de werking ervan wel in vraag gesteld zonder evenwel de doelstelling ervan uit het

oog te verliezen, meer bepaald toegankelijke, kwaliteitsvolle zorg aan zoveel mogelijk verzekerden bieden.

Ook de huidige politiek-economische context van ons land stelt onze sociale zekerheid voor een aantal

uitdagingen. Wij weten al lang dat wij oplossingen zullen moeten vinden om de financiering van dit systeem

op lange termijn veilig te stellen en ook de 6de staatshervorming brengt een aantal uitdagingen met zich mee.

In dit artikel overlopen wij de geschiedenis van de ziekte-en invaliditeitsverzekering en bespreken wij de

uitdagingen waarmee deze momenteel te kampen heeft. Ten slotte hebben wij ook toekomstgerichte voorstellen

voor de verplichte verzekering willen formuleren want de uitdagingen zullen talrijk zijn: waarborgen van de

financiering van ons gezondheidszorgstelsel op lange termijn, aanbieden van betaalbare, toegankelijke zorg

van goede kwaliteit met bijzondere aandacht voor de meest kwetsbaren en aanpassen van ons zorgaanbod

aan de behoeften van personen die steeds meer zorg gedurende langere tijd nodig hebben.

1.Inleiding

De verplichte ziekte- en invaliditeitsverzekering viert dit jaar

haar 50 – jarig bestaan. Net zoals bij koppels die hun 50ste

huwelijksverjaardag vieren, is dit het moment om de balans op

te maken. De ziekteverzekering maakt nu al lang genoeg deel

uit van ons leven om vanop afstand een analyse te maken en te

leren uit zowel haar fouten als haar successen. Met dit artikel

willen wij echter niet zozeer de historiek van de verplichte

verzekering overlopen maar ook naar de toekomst kijken

om in een weinig rooskleurige context een stevig toekomstperspectief te bieden.

2. Korte historiek

Wij vierden wel de 50ste verjaardag van de verplichte ziekteverzekering in ons land maar de geschiedenis van de oprichting

ervan begint niet op 9 augustus 1963. Het begin van de

mutualistische beweging en de opkomst van de eerste kassen

van onderlinge bijstand in België dateert uit het einde van de

19de eeuw en op het einde van de tweede wereldoorlog werd de

Belgische Sociale zekerheid officieel opgericht.

Op 28 december 1944 ontstond de sociale zekerheid

en tegelijkertijd het Nationaal Fonds voor Ziekte- en

Invaliditeitsverzekering als voorloper van het huidige

Rijksinstituut voor ziekte- en invaliditeitsverzekering (RIZIV).

Historisch bouwde België net zoals Frankrijk en Nederland,

een sociaalzekerheidsmodel uit dat op het Duits beïnvloede

Bismarck-model is gebaseerd en dat verschilt van het

Beveridge-model onder Britse invloed.

Welke grote principes onderscheiden beide stelsels? Stelsels

volgens het Bismarckmodel worden ruimschoots gefinancierd

door sociale bijdragen (van werkgevers en werknemers)

in verhouding tot het loon. De uitkeringen (werkloosheid,

invaliditeit enz.) staan in verhouding tot het verloren loon. Dit

leidt tot een sterke solidariteit tussen actieven en niet-actieven,

zieken en gezonden (waarbij elkeen bijdraagt tot de financiering

volgens zijn middelen en een tegemoetkoming krijgt volgens

het geleden verlies). De logica volgens dewelke dit model

wordt beheerd, is de volgende: werkgevers en werknemers

financieren het stelsel van sociale bescherming en moeten

dit daarom beheren. In België wordt de sociale zekerheid dus

CM-Informatie 254 • december 2013

3

medebeheerd door de werkgevers (vertegenwoordigd door de

werkgeversorganisaties) en de werknemers (vertegenwoordigd

door de werknemersverenigingen) in een systeem van paritair

beheer. De verschillende takken van de Sociale zekerheid

worden medebeheerd door alle betrokken actoren.

De stelsels volgens het Beveridge-model zijn universeel en

willen alle burgers dezelfde minibescherming (iedereen krijgt

hetzelfde) bieden. In dit model krijgt iedereen een gelijke

forfaitaire uitkering. Deze stelsels worden gefinancierd met

belastingen en worden hoofdzakelijk door de overheid beheerd

(de overheid financiert en beheert dus).

België ontwikkelde zich rond dit paritair beheerd Bismarckmodel en het beheer van de ziekte- en invaliditeitsverzekering

werd dus natuurlijkerwijze toevertrouwd aan de verzekeringsinstellingen, de representatieve organisaties (werknemers en

werkgevers) en de vertegenwoordigers van de zorgverleners

eerder dan aan de overheid. In die context vonden vele actoren

dat de organisatie en het beheer van deze nieuwe verzekering

best kon worden toevertrouwd aan de mutualiteiten die de

verdienste hadden over een breed netwerk over het hele land te

beschikken en een niet te verwaarlozen ervaring in dit domein

te hebben. In dat model worden de maatschappelijke noden

dus niet blindelings bepaald door de markt (liberalisme) of een

uitgebreid overheidsapparaat (socialisme) maar het sociaal

overleg brengt deze in dialoog tot uitdrukking.

Bijkomend voordeel van zo’n systeem is dat het enige

continuïteit in de tijd garandeert. In landen waar de overheid

het gezondheidszorgstelsel integraal beheert, kan de

oriëntering van het gezondheidsbeleid snel omslaan volgens

de wisselende samenstelling van het regeringsapparaat

(meer rechtse of linkse regering) zonder enige inbreng van de

terreinactoren. Ons stelsel bood echter een grote stabiliteit

doordat de partners op het terrein bij de ziekteverzekering

betrokken waren gedurende de 65 jaar dat ze bestond. De

tijden zijn echter veranderd en de geneeskunde evolueerde

maar de uitdagingen bleven dezelfde: hoe kunnen wij in nauwe

verbondenheid met de bevolking en haar behoeften toegang tot

goede gezondheidszorg voor iedereen blijven waarborgen?

Waarom vieren wij dan 50 jaar ziekte- en invaliditeitsverzekering?

Bij de oprichting van de ZIV in 1944 dekte deze enkel de risico’s

bij ziekte en invaliditeit van loontrekkenden en hun gezinnen.

De wet van 9 augustus 1963 (wet Leburton) zal de ZIV in twee

afzonderlijke sectoren opsplitsen, geneeskundige verzorging

en uitkeringen, en het geheel wordt overkoepeld door een

parastataal organisme, het Rijksinstituut voor Ziekte- en

invaliditeitsverzekering. De verzekering voor geneeskundige

verzorging wordt hierbij ook uitgebreid tot de hele bevolking en

zo wordt een verplichte ziekteverzekering tot stand gebracht. In

de sector Uitkeringen was de prioriteit om aan loontrekkenden

die wegens ziekte of ongeval arbeidsongeschikt werden, een

vervangingsinkomen te geven. In het kader van deze wet

4

wordt ook het WIGW-statuut opgericht (weduwen, invaliden,

gepensioneerden, wezen) dat aan deze meest kwetsbare

bevolkingsgroepen bescherming waarborgt tegen de risico’s

op het vlak van gezondheid.

De wet van 1963 voerde ook een systeem van onderhandelingen tussen de ziekenfondsen en zorgverleners in (akkoorden

geneesheren- ziekenfondsen). Om de twee jaar vergaderen

de vertegenwoordigers van de ziekenfondsen (die borg staan

voor het financieel evenwicht in de ziekteverzekering) en

zorgverleners om het niveau vast te leggen van de tarieven

(of de honoraria) die de zorgverleners de volgende twee

jaar moeten toepassen om aan de patiënt tariefzekerheid te

waarborgen en het budget van de ziekteverzekering onder

controle te kunnen houden. Zonder deze akkoorden zouden

de zorgverleners hun honorarium immers volledig vrij kunnen

bepalen en deze zouden dan fors kunnen schommelen tussen

zorgverleners of van jaar tot jaar. Bovendien legt het akkoord

geneesheren-ziekenfondsen ook het niveau van voordelen vast

die zorgverleners krijgen als zij beslissen om toe te treden tot

het akkoord. Voor de tandartsen worden de tarieven in een

ander akkoord vastgelegd maar volgens hetzelfde principe

(akkoord tandartsen – ziekenfondsen).

3. Grote evoluties de laatste 50 jaar

3.1 Jaren 60 en uitbreiding van de dekking ziekte- en

invaliditeitsverzekering

Chronologisch werd het toepassingsgebied van de

ziekteverzekering eerst uitgebreid tot de zelfstandigen, in 1964

enkel ‘grote risico’s’ en pas in 2008 ‘kleine risico’s’! Inderdaad,

pas in januari 2008 werd de vrije verzekering voor ‘kleine

risico’s’, die doktersconsultaties, tandzorg, paramedische

zorg en ambulante geneesmiddelen dekt, in de verplichte

ziekteverzekering opgenomen. Op dat ogenblik was al 80% van

de zelfstandigen gedekt voor kleine risico’s via een verzekering

bij hun ziekenfonds. Deze integratie gaf alle zelfstandigen

en hun personen ten laste de mogelijkheid om gedekt te zijn

waardoor het verschil tussen loontrekkenden en zelfstandigen

voor de terugbetaling van geneeskundige verzorging in de

verplichte ziekteverzekering verdwijnt. De sociale bijdragen die

zelfstandigen aan hun sociale verzekeringskas storten, werden

aangepast om met deze nieuwe rechten rekening te houden.

Opeenvolgend werd de dekking uitgebreid tot de ambtenaren

(1965), personen met een fysieke handicap (1967), personen met

een mentale handicap (1968), huispersoneel (1969) en leden van

de clerus en religieuze gemeenschappen (1969). De uitbreiding

van de ziekteverzekering tot « niet-beschermde personen» in

1969 brengt met zich mee dat uiteindelijk een zeer groot deel van

de bevolking gedekt is. De verplichte verzekering uitkeringen bij

arbeidsongeschiktheid voor zelfstandigen komt er in 1971.

CM-Informatie 254 • december 2013

3.2 Invoering persoonlijk aandeel in 1972

Door de impact van de twee oliecrisissen en de gestegen

werkloosheid moet het land in de jaren ’70 besparen. In de

sector geneeskundige verzorging moest wel worden gezorgd

voor maximale toegang maar wel steeds rekening houdend

met de budgettaire middelen. In deze context werd het eerste

remgeld of het persoonlijke aandeel in de kostprijs van de zorg

ingevoerd.

Het remgeld is het verschil tussen het tarief of het ereloon

in de akkoorden of overeenkomsten en wat het ziekenfonds

voor de verstrekkingen bij de dokter en in het ziekenhuis,

voor geneesmiddelen enz.. terugbetaalt. Het remgeld kan

sterk variëren volgens de prestatie, tussen de sectoren en

naar gelang de persoon al dan niet recht op de verhoogde

verzekeringstegemoetkoming heeft. Dit is dus een rechtstreekse

financiële tussenkomst door de patiënt.

Het remgeld heeft als doel de patiënt voor zijn zorgverbruik

te responsabiliseren en te vermijden dat hij « het systeem

misbruikt». Ondanks de verschillende beschermingsmechanismen die werden ingesteld zoals de verhoogde

tegemoetkoming en de maximumfactuur om aan de meest

kwetsbare bevolkingsgroepen een betere toegang tot gezondheidszorg te garanderen, moet jammer genoeg worden

vastgesteld dat het remgeld de toegang tot zorg afremt

voor heel wat mensen. Volgens de jongste enquête van CM

naar aanleiding van 50 jaar ziekteverzekering, moet 11 %

van de Belgen om financiële redenen zorg uitstellen, vooral

invaliden (31 %), werklozen (28 %) en alleenstaanden met

kinderen (23 %).

Conclusie, zelfs al maakt de financiële tussenkomst van de

patiënt deze bewust van de kostprijs van de gezondheidszorg,

toch mag dit niet ertoe leiden dat sommige groepen patiënten

zorg uitstellen. Het gezondheidszorgstelsel moet dus nog

verder worden verbeterd om met deze problematiek rekening

te houden.

3.3 Bredere toegang in 1997

In België werden sinds het einde van de jaren ’90 progressief

maatregelen genomen om tegemoet te komen aan het feit dat

de ziekteverzekering de gezondheidskosten slechts gedeeltelijk

dekt (de patiënt betaalt gemiddeld 25 % van de ziektekosten

zelf) en voor de meest kwetsbare bevolkingsgroepen is dat een

probleem zowel financieel als op het vlak van hun gezondheid.

verhoogde terugbetaling kunnen krijgen. In diezelfde optiek

werd de derde betaler (waardoor de patiënt de zorgkosten in

het ziekenhuis of de apotheek niet hoeft voor te schieten en

enkel zijn persoonlijk aandeel moet betalen) uitgebreid tot

consultaties en huisbezoeken bij de huisarts voor patiënten met

een laag inkomen (de sociale derde betaler).

Bovendien werden ook voorzieningen voor chronisch zieken

en gezinnen met hoge ziektekosten uitgewerkt zoals de

maximumfactuur en specifieke tegemoetkomingen voor

chronisch zieken (zorgforfait, incontinentieforfait ...).

Bovendien werden andere voorzieningen waarbij een

financieel voordeel aan de patiënt wordt toegekend, uitgewerkt

zoals het globaal medisch dossier en de medische huizen

die forfaitair werken. Verder zijn maatregelen getroffen om

de prijs van geneesmiddelen, implantaten en prothesen te

doen dalen en de supplementen die aan gehospitaliseerde

patiënt worden aangerekend, te beperken. Ten slotte werden

ook mechanismen ontwikkeld voor personen die niet van de

ziekteverzekering kunnen genieten, bijvoorbeeld de dringende

medische hulpverlening.

Ondanks al deze maatregelen blijkt uit vele studies dat sommige

gezinnen hun zorgkosten maar moeilijk kunnen betalen. De

financiële toegankelijkheid tot het systeem blijft dus een grote

uitdaging. Daarom wordt momenteel aan drie maatregelen

gewerkt: vereenvoudiging van de regelgeving betreffende

de verhoogde tegemoetkoming (met het creëren van een

eenheidsstatuut tegen begin 2014), invoering van een statuut

chronisch zieken dat automatisch bepaalde specifieke rechten

opent en uitbreiding van het recht op de sociale derde betaler

die hierdoor beter toegankelijk wordt.

3.4 Uitbreiding ZIV tot alle residenten in 1998

In alle landen die het Bismarck-model instelden, werd de

sociale zekerheid stilaan veralgemeend door de uitbreiding

ervan tot bevolkingscategorieën die oorspronkelijk niet

beschermd waren (studenten, zelfstandigen, personen met een

handicap, enz.). In België hebben alle residenten sinds 1 januari

1998 toegang tot het gezondheidzorgstelsel. Nu is zo’n 99 % van

de bevolking verzekerd. Niet verzekerd zijn nu hoofdzakelijk

mensen zonder papieren, diplomaten of EU-parlementsleden.

Zo maakt het WIGW-statuut een betere terugbetaling van

geneeskundige verzorging (hospitalisatie, medische honoraria,

geneesmiddelen...) mogelijk en in 1997 werd dit uitgebreid

tot nieuwe categorieën begunstigden. Dit statuut werd

omgedoopt tot VT (rechthebbende verhoogde verzekeringstegemoetkoming) en in 2007 werd het aangevuld met Omnio,

een statuut waardoor gezinnen met een laag inkomen ook de

CM-Informatie 254 • december 2013

5

4. Stand van zaken van ons gezondheidszorgstelsel

4.1 Hoe wordt de verplichte verzekering beheerd?

In België beheert het RIZIV de ziekte- en invaliditeitsverzekering

onder de voogdij van de FOD Sociale zekerheid. In de

verschillende organen van het RIZIV zetelen alle betrokken

partners bij gezondheidszorg: overheid, ziekenfondsen,

zorgverleners (geneesheren, tandartsen, paramedici …) en

de sociale partners (vakbonden, werkgevers, middenstandorganisaties). De opdracht van het RIZIV is het budget van

de ziekte- en invaliditeitsverzekering te verdelen tussen de

verzekeringsinstellingen (de verschillende landsbonden,

de hulpkas en de kas van de NMBS). Zowel de opmaak

als de controle van de begroting vinden plaats binnen de

verschillende organen van het RIZIV. Het totale budget wordt

gedeeld door de zorgsectoren (ziekenhuizen, geneesmiddelen,

medische honoraria, rustoorden, verplegend personeel …)

die binnen hun respectieve overeenkomstencommissies zijn

vertegenwoordigd. Behalve dit globale beheer heeft het RIZIV

nog volgende opdrachten:

• Beheren van de nomenclatuur gezondheidszorg en vastleggen van de terugbetalingstarieven;

• Afsluiten van akkoorden tussen geneesheren en ziekenfondsen (conventies);

• Erkennen van invaliditeit;

• Controleren van de werking van de ziekenfondsen;

• Beheren van het systeem van financiële verantwoordelijkheid

van de ziekenfondsen.

De uitvoering van deze opdrachten gebeurt in de verschillende

organen van het RIZIV die paritair zijn beheerd. In België

zijn de ziekenfondsen niet louter uitbetalingskassen die met

de terugbetaling van de geneeskundige verzorging en het

uitbetalen van invaliditeitsuitkeringen belast zijn. Zij spelen

een actieve rol bij het bepalen van het gezondheidsbeleid van

het land net zoals alle andere betrokken actoren bij het beheer

van de ZIV (representatieve organisaties van werknemers en

werkgevers, vertegenwoordigers van de zorgverleners en de

verzorginginstellingen …). De representatieve organisaties van

werkgevers en werknemers, de vertegenwoordigers van de

zorgverleners en de verzorgingsinstellingen, de ziekenfondsen

zijn organisaties die de belangen van hun leden verdedigingen.

Het paritair beheersmodel maakt dus mogelijk om het

gezondheidsbeleid te hertekenen volgens de informatie en

signalen die rechtstreeks van het terrein komen (geneesheren,

patiënten, zorginstellingen, leveranciers van zorgmateriaal …).

4.1.1 Algemeen beheerscomité

Samenstelling: de werkgevers, de zelfstandigen, de vakbonden en de verzekeringsinstellingen zijn hierin paritair

vertegenwoordigd (telkens één vierde van de stemmen). Dit

orgaan is bevoegd voor de goedkeuring van het budget van

6

de ziekte- en invaliditeitsverzekering en de rekeningen van de

diensten van het RIZIV. Het kent ook de organieke ontvangsten

toe (ontvangen van de RSZ) aan de diensten Geneeskundige

verzorging en Uitkeringen van het RIZIV.

4.1.2 De Algemene raad van de verzekering voor

geneeskundige verzorging

Samenstelling: de overheid, de werknemers, de werkgevers, de

verzekeringsinstellingen zijn hierin paritair vertegenwoordigd

(1/4 van de stemmen elk). De vertegenwoordigers van de

zorgverleners/ziekenhuizen hebben raadgevende stem. De

opdracht ervan is het globale gezondheidsbeleid te bepalen, de

jaarlijkse globale begrotingsdoelstelling vastleggen en zorgen

dat de ondertekende overeenkomsten met de zorgverleners

overeenstemmen met het globale budget.

4.1.3 Comité van de verzekering voor geneeskundige

verzorging – Verzekeringscomité

Het Verzekeringscomité is paritair samengesteld met

vertegenwoordigers van de zorgverleners en de verzekeringsinstellingen (1/2 van de stemmen elk). De vertegenwoordigers

van de wekgevers en de werknemers hebben er raadgevende

stem. De opdrachten van dit Comité zijn de jaarlijkse

begrotingsdoelstellingen voor de verschillende sectoren

bepalen (geneesmiddelen, rustoorden, ziekenhuizen, …),

goedkeuren van de akkoorden en overeenkomsten die tussen

de zorgverleners en het RIZIV zijn ondertekend, beslissen over

wijzigingen in de nomenclatuur, opstellen van de verordeningen

over wijzigingen in het recht op prestaties en afsluiten van

akkoorden met de instellingen voor functionele revalidatie.

4.1.4 Akkoorden- en overeenkomstencommissies

Deze commissies hebben dezelfde samenstelling als

het Verzekeringscomité (1/2 voor de VI en 1/2 voor de

zorgverleners) maar werknemers en werkgevers zijn hierin niet

vertegenwoordigd. In deze commissies worden de akkoorden

en overeenkomsten tussen de zorgverleners en het RIZIV

onderhandeld. Hier worden de tarieven vastgesteld die de

zorgverleners die tot het akkoord toetraden, zullen toepassen

en de terugbetaling die de ziekenfondsen voor prestaties in

de verplichte verzekering zullen toekennen. Welbekend is de

zogenaaamde ‘Medico-mut’ waar de tariefafspraken tussen

geneesheren en ziekenfondsen worden gemaakt. Hier kan ook

de ‘dento-mut’ (tandartsen-ziekenfondsen’) worden vermeld of

de Commissie van de rustoorden, verpleegkundigen … Merk

op dat deze commissies ook voorstellen tot aanpassing van

de nomenclatuur kunnen doen. Zowel de akkoorden als deze

aanpassingen zullen daarna opeenvolgend moeten worden

gevalideerd door de Raad en het Algemeen comité van de

verzekering voor geneeskundige verzorging.

CM-Informatie 254 • december 2013

4.1.5 Commissie voor begrotingscontrole

De Commissie voor begrotingscontrole werkt parallel en is

belast met verschillende toezichtsopdrachten in de eerder

vermelde organen (in het bijzonder de Akkoorden– en

overeenkomstencomissies en het Comité van de verzekering

voor geneeskundige verzorging). In dat kader moet deze

elk trimester verslag over de ontvangsten en uitgaven voor

geneeskundige verzorging uitbrengen, deze is betrokken bij

het uitwerken van akkoorden en overeenkomsten en verder

oefent deze diverse controletaken met betrekking tot haar

bevoegdheden uit.

Daarnaast worden de Akkoorden- en overeenkomstencomissies en het Comité van de Verzekering voor geneeskundige verzorging ook ondersteund door diverse raden,

gespecialiseerde technische comités (medisch, tandzorg,

geneesmiddelen, verpleging …) en een Wetenschappelijke

Raad die zijn belast met het controleren van het wetenschappelijk aspect en de zorgkwaliteit. Deze Wetenschappelijke

Raad heeft ook als opdracht de bevoegde minister te adviseren.

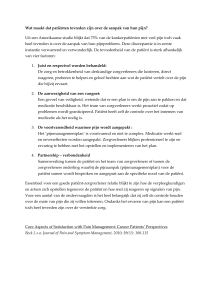

Figuur 1 : Beslissingsorganen van de Verzekering voor geneeskundige verzorging

ALGEMEEN BEHEERSCOMITÉ RIZIV

Samenstelling

Bevoegdheden

1/4 Verzekeringsinstellingen

Goedkeuring rekeningen en begroting van de diensten van

het RIZIV

1/4 Vert. Overheid

1/4 Vert. Werkgevers

Toekenning organieke ontvangsten aan de diensten

1/4 Vert. Werknemers

Geneeskundige verzorging en uitkeringen

ALGEMENE RAAD VAN DE VERZEKERING VOOR GENEESKUNDIGE VERZORGING

Samenstelling

Bevoegdheden

1/4 Verzekeringsinstellingen

Uitwerken globaal gezondheidsbeleid

1/4 Vert. Werknemers

Vaststelling globaal budget

1/4 Vert. Werkgevers

1/4 Overheid

Raadgevende stem: Zorgverleners

VERZEKERINGSCOMITÉ

Samenstelling

Bevoegdheden

1/2 Verzekeringsinstellingen

Vaststelling deelbudgetten

1/2 Zorgverleners

Goedkeuring akkoorden en overeenkomsten

Raadgevende stem: werknemers en werkgevers

nomenclatuurwijzigingen

voorwaarden recht op prestaties

COMMISSIE VOOR BEGROTINGSCONTROLE

Samenstelling

Bevoegdheden

Vert. Werkgevers

Trimestrieel rapport van de ontvangsten en uitgaven

Vert. Werknemers

budgetcontrole akkoorden/overeenkomsten

Verzekeringsinstellingen

/ nomenclatuurwijzigingen

Zorgverleners

Overheid

AKKOORDEN- EN OVEREENKOMSTENCOMMISSIES

Samenstelling

Bevoegdheden

1/2 Verzekeringsinstellingen

Onderhandelen van akkoorden en overeenkomsten

1/2 Zorgverleners

voorstellen nomenclatuuraanpassingen

CM-Informatie 254 • december 2013

7

4.2 Enkel het RIZIV?

4.3 Ons gezondheidszorgstelsel: enkele kenmerken1

Het RIZIV is niet de enige actor in de gezondheidszorg. Ook

andere organen zijn actief op het vlak van de verplichte

verzekering en de organisatie van de zorg in België.

4.3.1 De uitgaven voor gezondheidszorg

De FOD Volksgezondheid is bevoegd voor de organisatie

en planning van de zorgberoepen en werkt vooral rond de

programmatie van de verzorgingsinstellingen (territoriale

spreiding van het zorgaanbod) zoals de ziekenhuizen, de

psychiatrische ziekenhuizen, de woonzorgcentra …. De FOD

is ook bevoegd voor de erkenningsnormen van diezelfde

instellingen (kwaliteitscriteria).

Anderzijds zijn ook de Gemeenschappen bevoegd in een reeks

domeinen op het vlak van gezondheid. De Gemeenschappen

zijn vooral bevoegd voor de programmatie, de erkenning en

subsidiëring van de verzorgingsinstellingen of zorgstructuren

(ziekenhuizen, rustoorden, geïntegreerde thuiszorgdiensten)

waarvoor de regels door de federale overheid worden

vastgelegd. De Gemeenschappen zijn ook bevoegd voor

gezondheidsopvoeding (schoolgeneeskunde) en preventieve

geneeskunde (vaccins, screening…).

In 2011 besteedde België 10,5 % van zijn BBP (meer dan

38 miljard euro) aan gezondheidszorg, wat iets boven het

Europese gemiddelde ligt. De uitgaven voor gezondheidszorg

kunnen opgesplitst worden in overheidsuitgaven (voornamelijk

voor de ziekteverzekering) en privé uitgaven (remgeld,

niet terugbetaalde prestaties en geneesmiddelen, privé

verzekeringen) in een verhouding van 75–25. De Belgische

patiënten dragen dus 25% van de totale uitgaven voor

gezondheidszorg, wat hoog is in vergelijking met de buurlanden.

Het is daarenboven geen tijdelijk verschijnsel, aangezien deze

verdeling 75/25 bestaat sinds de vroege jaren 2000 en derhalve

een stabiele eigenschap vormt van ons systeem.

De uitgaven voor gezondheidszorg worden vervolgens

onderverdeeld in verschillende posten, waarvan de belangrijkste zijn: curatieve (acute) zorg en revalidatie, die 52,1% van

de totale uitgaven vertegenwoordigen, langdurige zorg (20,6%

van de totale uitgaven) en medische goederen (voornamelijk

farmaceutische uitgaven), die goed zijn voor 17,1%.

Figuur 2 : Uitgaven voor gezondheidszorg in % van het BBP, verdeling overheid-privé (bron : OESO 2011)

18

16

14

12

10

8

6

4

2

0

Uitgaven privé

Overheidsuitgaven

1 Al de cijfers in dit gedeelte komen uit de Gezondheidsdatabase van de OESO

8

CM-Informatie 254 • december 2013

De beheerskosten voor de gezondheidszorg en de ziekteverzekering zijn goed voor ongeveer 5,2% van de totale uitgaven.

Vergeleken met zijn buren, situeert België zich qua beheerskosten van de gezondheidszorg onder Frankrijk (6,7%), op hetzelfde niveau als Duitsland (5,3%) en boven Nederland (3,9%).

Voor het verplegend personeel is er in ons land al een

tekort onder meer veroorzaakt door de vele pensioneringen

(gemiddelde leeftijd van verpleegkundigen ligt hoog), de

vergrijzing van de bevolking, het verhogen van de zorgverlening

buiten het ziekenhuis (thuisverpleging) en de soms weinig

aantrekkelijke arbeidsomstandigheden.

4.3.2 Het zorgaanbod

België wordt ook gekenmerkt door een groot aanbod aan

ziekenhuisbedden. Hoewel het aantal bedden tussen 1997 en

2011 gestaag is afgenomen, blijft ze hoog in vergelijking met

andere Europese landen met 6,4 bedden per 1000 inwoners

in 2011. De daling van het aantal bedden is echter in de

meeste landen, waaronder België, gepaard gegaan met een

vermindering van de duur van het ziekenhuisverblijf.

In 2011 waren er in België 2,91 praktiserende artsen op 1000

inwoners, wat lager is dan het gemiddelde van de OESO-landen.

In Europa hebben de meeste landen een hogere medische

densiteit dan België. De huisartsen vertegenwoordigen hierin

38,2 % van de praktiserende artsen, wat hoger ligt dan de

resultaten in Duitsland (18%) en Nederland (24,6%), maar lager

dan Frankrijk (48, 9%).

De overige artsen in België zijn specialisten. In een min of

meer nabije toekomst zal de gemiddelde leeftijd van het huidig

medisch personeel de belangrijkste bedreiging vormen voor

een eventueel tekort aan artsen in de verschillende OESOlanden. In België waren in 2011 28% van de artsen tussen 55

en 64 jaar oud.

Het aantal CT2-scans en MRI3-apparaten is in de afgelopen

twintig jaar in de meeste Europese landen snel gegroeid.

Het aantal MRI-eenheden per miljoen inwoners is tussen

2000 en 2009 gemiddeld meer dan verdubbeld in de OESOlanden, tot 12,4 eenheden in 2009, tegen 6 in 2000. Het aantal

CT-scanners is gestegen van 19 per miljoen inwoners in 2000

tot 22,6 in 2009. Zowel voor de MRI als de CT-scanners is het

aantal onderzoeken ook sterk toegenomen in diezelfde periode.

Figuur 3 : Evolutie van het aantal bedden per 100 000 inwoners 2000-2011 (OESO)

10,00

9,00

8,00

België

7,00

Frankrijk

6,00

Noorwegen

5,00

4,00

Denemarken

3,00

Duitsland

2,00

Verenigd Koninkrijk

1,00

OESO

0,00

2 Computed tomography

3 Magnetic resonance imaging

CM-Informatie 254 • december 2013

9

Figuur 4 : Aantal CT en MRI onderzoeken (OESO, 2009)

350

300

250

aantal onderzoeken met CT-scan

per 1000 inw. (2009)

200

150

100

Aantal MRI-onderzoeken per 1000

inw. (2009)

50

0

Ondanks de positieve impact die dit kan hebben op de diagnose

en behandeling van patiënten, heeft het intensieve gebruik van

deze medische technologieën ook een belangrijke invloed op

de uitgaven voor gezondheidszorg.

België staat bovenaan de lijst van het aantal uitgevoerde CTscans per duizend inwoners. Het aantal MRI onderzoeken

ligt ook hoger dan het gemiddelde van de landen waarvoor

gegevens beschikbaar zijn.

Als de Belg zeer tevreden is over zijn huisarts, tandarts en

specialist levert de enquête toch ook een aantal negatieve

punten op. Zo zijn de respondenten niet voldoende geïnformeerd

over wat ze moeten betalen bij de tandarts en bepaalde

specialisten. De prijs van een raadpleging bij of een huisbezoek

door de huisarts is daarentegen goed gekend.

Voor sommige respondenten zijn de aan de tandartsen en

psychiaters te betalen honoraria soms te hoog. Bovendien

toont de enquête ook aan dat het soms moeilijk is om snel een

afspraak te krijgen bij sommige specialisten.

4.3.3 Zijn de Belgen tevreden over hun gezondheidszorg ?

Verschillende internationale indicatoren leren ons dat België

globaal gezien een bevredigend gezondheidszorgstelsel heeft

dat vrij efficiënt en toegankelijk is en dit zowel geografisch als

financieel (Eurobarometer van de Europese Commissie, Euro

Health Consumer Index, OESO ...).

Eén Belg op tien moet de nodige zorgen uitstellen omwille van

financiële problemen. Mensen die van een uitkering moeten

leven ten gevolge van (langdurige) ziekte of werkloosheid en

eenoudergezinnen zijn bijzonder kwetsbaar. Daarnaast bestaan

er nog altijd sociale ongelijkheden op het vlak van gezondheid

en zorg.

Ten einde deze resultaten dieper te bestuderen en te nuanceren

heeft CM ter gelegenheid van het 50-jarig bestaan van de

ziekteverzekering een online tevredenheidsenquête uitgevoerd

met betrekking tot de Belgische gezondheidszorg. Tijdens

dit onderzoek hebben 21.900 mensen ouder dan 18 jaar hun

mening gegeven over de gezondheidszorg in België, wat een

representatieve steekproef is van de Belgische bevolking.

10

CM-Informatie 254 • december 2013

5. Welke toekomst voor de verplichte verzekering?

5.1 Moeilijke economische en politieke context

heeft een rechtstreekse impact op de financiering van de

sociale Zekerheid en in 2013 en voor 2014 moesten er veel

besparingsmaatregelen genomen worden in de sectoren van

de gezondheidszorg.

5.1.1 Financiering onder spanning

De Sociale Zekerheid, en bij uitbreiding de ziekte- en invaliditeitsverzekering, wordt gefinancierd door 3 belangrijke bronnen

van inkomsten4:

• De sociale bijdragen van werkgevers en werknemers voor

60 % (2011) ;

• de alternatieve financiering (deel van de BTW en de

accijnzen) voor 21,5 % (2011) ;

• rechtstreekse subsidies van de Overheid voor 11,5 % (2011).

Tussen 2000 en 2011 stegen de inkomsten van de Sociale

Zekerheid gemiddeld met 5,1 %, terwijl de uitgaven voor

gezondheidszorgen in diezelfde periode jaarlijks gemiddeld

stegen met 6 %. De financieringsbehoeften van die sector

stegen dus sneller dan de aangroei van de inkomsten. Het

globaal beheer van de middelen biedt wel gedeeltelijk een

oplossing voor dergelijke problemen door de middelen van

een sector van de Sociale Zekerheid over te dragen naar een

andere, maar het stelt toch bepaalde financieringsproblemen

op lange termijn.

De verplichte ziekteverzekering, die initieel bedoeld was voor

werknemers, breidde zich in de tijd uit tot nieuwe categorieën

van begunstigden (werklozen, residenten, ...) waardoor

praktisch de volledige bevolking van België gedekt werd. De

belangrijkste financieringsbron zijn evenwel de bijdragen

voor de sociale zekerheid die uitsluitend betaald worden door

werknemers en hun werkgevers.

De voorbije jaren werden er weliswaar inspanningen gedaan

om de financieringsbronnen uit te breiden (het aandeel van

de alternatieve financiering steeg van 8 % in 2000 tot 21,5 % in

2011 terwijl het aandeel van de sociale bijdragen daalde van

71 % tot 60 %), maar de Staat moet nog te vaak tussenkomen

om eventuele tekorten te dekken. Hierbij valt wel op te merken

dat de daling van de sociale bijdragen het gevolg is van een

politieke beslissing om de arbeidsmarkt te ondersteunen

door het verminderen van de werkgeversbijdragen, in plaats

van de financieringsbronnen van de sociale Zekerheid uit te

breiden.

Er moeten dus nieuwe financieringsbronnen gevonden

worden om de financiering van het stelsel te beschermen

tegen de bewegingen en crisissen op de arbeidsmarkt en de

economische cyclus. We betalen er momenteel de tol van.

Het ongunstige economisch klimaat van de afgelopen jaren

5.1.2 Een 6de staatshervorming

Het institutioneel akkoord voor de 6de staatshervorming voorziet

de overdracht van een belangrijk deel van de Sociale Zekerheid

naar de deelstaten. Voor de gezondheidssector zal er niet minder

dan 16% van het budget voor de ziekteverzekering (meer dan 4,2

miljard van de 24 miljard uit de begroting voor gezondheidszorg

in 2011) worden gecommunautariseerd, onder meer op het vlak

van ouderenzorg, de eerste lijn, geestelijke gezondheidszorg,

ziekenhuizen en preventie. De bevoegdheden die vandaag

nog onder het RIZIV en de FOD Volksgezondheid vallen zullen

overgedragen worden naar de deelstaten, die deze dan moeten

opnemen in een nieuw beheersmodel. Alhoewel die wijzigingen

in het institutioneel akkoord slechts enkele bladzijden beslaan,

zullen de veranderingen toch aanzienlijk zijn.

Tijdens de besprekingen over het nieuwe beheersmodel voor

de overgedragen bevoegdheden heeft CM actief gepleit voor

het behoud van de grote principes die het succes vormen van

ons zorgstelsel:

• de sociale partners, mensen uit de praktijk, zijn actief

betrokken bij het beheer

en het bepalen van het

gezondheidsbeleid;

• de organisatie en het beheer van het systeem zijn

gecentraliseerd, en maken het dus mogelijk om het

zorgaanbod snel aan te passen aan de behoeften;

• de financieringsbronnen (voornamelijk de sociale

bijdragen) zijn gewaarborgd en laten een echte solidariteit

toe tussen alle begunstigden van het stelsel van de

gezondheidszorg;

• globaal beheer maakt arbitrage mogelijk van het gevoerde

beleid evenals verschuivingen tussen de takken van de

Sociale Zekerheid als dat nodig is.

In september 2013 hebben de vier Franse partijen een

gemeenschappelijk voorstel gedaan voor het toekomstig

model voor het beheren van de naar Wallonië en Brussel

overgedragen bevoegdheden. Hierin worden de meeste van

die grote principes bewaard (globaal en gezamenlijk beheer

met betrokkenheid van de sociale partners en mensen uit de

praktijk) en het nieuwe model moet een sterke coördinatie

tussen Wallonië en Brussel waarborgen.

4 Gegevens 2000-2002 : Vade Mecum van de financiële en statistische gegevens van de sociale bescherming in België, 1999-2005

Gegevens 2004-2006 : Vade Mecum van de financiële en statistische gegevens van de sociale bescherming in België, 2003-2010

Gegevens 2007-2013 : Vade Mecum van de financiële en statistische gegevens van de sociale bescherming in België, 2007-2013

CM-Informatie 254 • december 2013

11

Langs Vlaamse kant deden de politieke partijen nog geen

concreet voorstel. Maar de Vlaamse administratie stelde

een ‘groen boek’ samen waarin ze rekening hield met al

de ontvangen adviezen en een beschrijving gaf van de

verschillende mogelijke modellen. Deze gaan van een model

waarin privatisering wordt overwogen (dat wil zeggen een

model waarin ten minste een deel van de dekking toevertrouwd

wordt aan particuliere verzekeraars, terwijl de overheid zijn

inspanningen zou toespitsen op een basisverzekering voor

moeilijk verzekerbare zorgen of voor personen die geen

toegang zouden hebben tot een privé dekking) tot een model

waarin de overheid alles in handen zou hebben. Het Vlaams

Parlement zal hierover op het einde van het jaar debatteren. De

beslissing zal waarschijnlijk genomen worden na de volgende

verkiezingen.

te creëren die gericht is op de behoeften van de persoon en

iedereen de mogelijkheid te bieden om zo lang mogelijk in zijn

eigen woning te blijven. Maar een dergelijk beleid kan slechts

gevoerd worden indien de financiering van de thuiszorgsector

(die ruim onvoldoende is) volledig herzien wordt. Men moet er

daarenboven ook op letten dat al die vormen van zorgaanbod

ook betaalbaar moeten zijn voor de verzekerden.

In het algemeen zal het nieuwe beheersmodel er ook moeten

voor zorgen dat de door de deelstaten beheerde zorgen

financieel en geografisch toegankelijk blijven en hoge kwaliteit

garanderen.

5.2.2 Toename chronische aandoeningen

In de overdracht van de bevoegdheden zit inderdaad een

financieel risico voor de patiënten (indien de overgedragen

budgetten ontoereikend zijn, zullen de patiënten moeten zorgen

voor een rechtstreekse financiering), maar ook een risico

van concurrentie tussen de deelstaten (dit zou het geval zijn

wanneer het bijvoorbeeld voor verpleegkundigen interessanter

zou zijn om in Wallonië te werken en niet in Brussel, of

omgekeerd). De oprichting van een overlegorgaan tussen de

verschillende deelstaten zou echter dit laatste verschijnsel

moeten beperken.

5.2 Grote uitdagingen

5.2.1Vergrijzing

De vergrijzing van de bevolking zal zeker een belangrijke

impact hebben op de uitgaven voor de gezondheidszorg

en de organisatie van ons zorgstelsel. Want als de uitgaven

voor de langdurige zorg al fors zijn gestegen in de afgelopen

jaren (goed voor 16,3% van de totale uitgaven in 2003 tegen

20,6% in 20115), mogen we toch niet uit het oog verliezen

dat de echte demografische boom pas na 2025 zal komen,

wanneer de babyboomers de leeftijd van 80 jaar bereiken. We

hebben dus nog 10 jaar om ons hierop voor te bereiden en ons

zorgstelsel aan te passen aan de nieuwe zorgbehoeften van

deze bevolkingsgroep.

CM formuleert haar eisen op dit vlak al lang rond twee

zwaartepunten. Het eerste betreft de ontwikkeling en faciliteren

van de thuiszorg, zoals centra voor kort verblijf, centra voor

dagverblijf, revalidatiecentra om een echte

zorgcontinuïteit

Anderzijds blijft residentiële zorg het best aangepaste antwoord

voor de behoeften van sommige personen die veel van hun

zelfredzaamheid verloren hebben en zwaar zorgbehoevend

zijn. Men moet dus ook absoluut een kwaliteitsvol aanbod

en voldoende financiering verzekeren voor de sector van de

rusthuizen.

Als we tegenwoordig al langer leven dan in het verleden, dank

zij, onder meer, de vooruitgang van de geneeskunde, is het

ook een feit dat we vaker een of meerdere chronische aandoeningen hebben. De vooruitgang van de geneeskunde heeft

er inderdaad voor gezorgd dat bepaalde ziekten die vroeger

dodelijk waren nu chronische ziekten geworden zijn (aids,

kankers,…). Volgens de laatste gezondheidsenquête (2008)

zou één Belg op vier een chronische aandoening hebben. Dit

veroorzaakt een stijging van de uitgaven voor gezondheidszorg

en die groep vertegenwoordigt daarenboven een bijzonder

kwetsbare groep patiënten bij wie de zorgkosten bijzonder

hoog kunnen zijn.

Sinds de aanvang van de verplichte verzekering werden

talrijke inspanningen gedaan om de betaalbaarheid van de

gezondheidszorg te verbeteren. Als bepaalde maatregelen

specifiek genomen werden om de chronisch zieken te helpen

(creatie van het statuut chronisch ziekens, de specifieke

maximumfactuur voor chronisch zieken, ...), zijn er soms ook

algemene maatregelen die een cruciale rol gespeeld hebben

voor deze specifieke groep (uitbreiding ziekteverzekering voor

nieuwe soorten begunstigden, de verhoogde tegemoetkoming).

Niettegenstaande die positieve evoluties blijft de toegankelijkheid van de zorgverlening een probleem voor die

groep patiënten. In de toekomst moet men blijven ijveren

voor het verbeteren van de financiële toegankelijkheid van de

gezondheidszorgen in het algemeen en meer in het bijzonder

voor de chronisch zieken. CM is een voorloper in het houden

van enquêtes over de financiële situatie van chronisch zieken

en heeft een vooraanstaande rol gespeeld voor belangrijke

maatregelen. CM zal deze rol verder blijven verzekeren in de

toekomst.

5 Bron : Gezondheidsstatistieken, OESO

12

CM-Informatie 254 • december 2013

5.3 Denkpistes om de toekomst van ons gezondheidszorgstelsel veilig te stellen

5.3.1 Veilig stellen van de financiële toekomst van ons

systeem

Om de duurzaamheid van onze gezondheidszorg te garanderen,

zijn er twee aanvullende opties mogelijk: blijven diversifiëren

en het verbreden van de financieringsbasis van de Sociale

Zekerheid en dus van de ziekteverzekering (verhoging van de

inkomsten) en de efficiëntie van ons systeem vergroten (meer

of beter doen bij een gegeven uitgavenniveau).

Zoals we vroeger reeds stelden zullen de « klassieke » financieringsbronnen, zoals de sociale bijdragen, de alternatieve

financiering en de subsidies van de Overheid, in de toekomst

niet meer volstaan voor de behoeften van de Belgische

verzekerden. In dit kader bestaan er verschillende denkpistes.

De eerste is dat er een groter deel van de Btw-opbrengsten

naar de financiering van de ziekteverzekering zou gaan, vooral

dan van de Btw op producten zoals suikerhoudende dranken,

alcohol, tabak of benzine. Een andere, reeds vaker aangehaalde

denkpiste zou de invoering zijn van een veralgemeende

sociale bijdrage (VSB) die betaald moet worden door al de

rechthebbenden van de Sociale Zekerheid en niet alleen

maar door de werknemers en werkgevers. Hierdoor zou de

financieringsbasis van de Sociale Zekerheid kunnen verbreed

worden en zou de financiering minder afhankelijk gemaakt

worden van de schommelingen op de arbeidsmarkt. Meer

globaal genomen zou het gehele belastingsysteem in België

aangepast moeten worden ten einde een meer evenwichtige

belastingheffing te bekomen tussen de inkomsten uit arbeid

en die uit kapitaal. De door de huishoudens opgebouwde

(onroerende of financiële ) activa kunnen een bron vormen voor

het innen van bijkomende bijdragen om de financieringsbasis

van de Sociale Zekerheid te verruimen.

Anderzijds is het ook noodzakelijk de huidige werking van

onze gezondheidszorg te herzien en de effectiviteit ervan te

vergroten. Hierbij kunnen ook vele denkpistes worden genoemd:

• Vroeg of laat zal een diepgaande hervorming van de

ziekenhuisfinanciering noodzakelijk zijn. Het huidige financieringssysteem is inflatoir. Het grootste deel van de

ziekenhuisinkomsten zijn nog steeds gekoppeld aan het aantal

geleverde prestaties: hetzij rechtstreeks via de honoraria van

de artsen die in het ziekenhuis werken of onrechtstreeks

via de gesloten envelop die het Budget van Financiële

Middelen (BFM) van de ziekenhuizen is. Om momenteel een

hogere financiering te bekomen moet een ziekenhuis zijn

“verantwoorde” bedden behouden, wat impliceert dat het

elk jaar meer en meer moet presteren om zijn deel in het

totale ziekenhuisbudget te behouden. De financiering per

prestatie moet geleidelijk aan vervangen worden door een

forfaitaire financiering per pathologie, wat men ook een allin6 financiering noemt. Deze soort financiering voorziet een

vast bedrag per type patiënt en/of pathologie en betekent dat

er geen rekening meer gehouden wordt met de inspanningen

die effectief gedaan worden tijdens een ziekteperiode,

maar dat men werkt via een geschatte « gemiddelde »

(verantwoorde) inspanning, die op billijke wijze vergoed

moet worden. De uitdaging hier is om de behoeften op vlak

van diagnostische en therapeutische handelingen correct te

evalueren en er een realistische en evenwichtige vergoeding

aan toe te kennen.

• Een ander vlak waarop de uitgaven ook gerationaliseerd

moeten worden is dat van de geneesmiddelen. De voorbije

20 jaar (1990-2010) stegen de farmaceutische uitgaven

jaarlijks gemiddeld met 6,8 %. Deze stijging lag hoger dan

de stijging in de totale uitgaven van de gezondheidszorg,

waarin voor dezelfde periode een jaarlijkse stijging werd

genoteerd van 6,0 %7. Ten einde deze stijging van de uitgaven

onder controle te houden voerde de overheid sinds 2001

een reeks maatregelen in om het afleveren van goedkopere

geneesmiddelen te bevorderen (referentieterugbetaling,

voorschrijven op stofnaam (VOS), opleggen van een

voorschrijfquota van goedkopere geneesmiddelen, generieke

substitutie). Deze maatregelen hebben het aandeel van de

goedkope geneesmiddelen duidelijk doen stijgen, maar er

zouden nog andere concrete initiatieven kunnen genomen

worden om de goedkopere geneesmiddelen te promoten8.

De afgelopen tien jaar hadden we een daling in de uitgaven

voor geneesmiddelen kunnen verwachten als gevolg van

de introductie van alle hierboven genoemde maatregelen.

Die besparingen hadden kunnen gebruikt worden voor het

financieren van nieuwe, vaak dure geneesmiddelen, met

een hoge toegevoegde therapeutische waarde. Gedurende

diezelfde periode stellen we in de uitgaven voor terugbetaalde

geneesmiddelen echter een netto stijging van 4% vast. Dit

is mede te wijten aan de introductie in het systeem van de

terugbetaling voor nieuwe zeer dure specialiteiten, maar

vooral toch aan de zeer sterke groei (+20% tussen 2008

en 2012) van de verbruikte volumes. Er moeten bijgevolg

concrete maatregelen komen om de volumes voorgeschreven

geneesmiddelen te controleren, onder meer door het

voorschrijfgedrag van de zorgverleners te analyseren en

hen meer te responsabiliseren. De zorgverleners zijn echter

niet alleen verantwoordelijk voor deze overconsumptie van

geneesmiddelen in ons land. We moeten verder gaan met het

voorlichten van de patiënt en het benadrukken van een meer

« gepast » geneesmiddelenverbruik. Een concreet voorbeeld

hiervan is de campagne voor een doelmatiger gebruik van

antibiotica.

6 Voor meer informatie hierover : cfr bibliografie (Crommelynck A., Degraeve K., Lefèbvre D.)

7 Lambert M et al. (2011)ZIV in cijfers 2011, pagina 19, CM Publicatie 2011

8 Voor meer informatie hierover : cfr bibliografie (Koen Cornelis)

CM-Informatie 254 • december 2013

13

• Toenemende automatisering en het blijven bevorderen

van informatie-uitwisseling zullen in de toekomst van

essentieel belang zijn indien we ons systeem efficiënter

willen maken. Het elektronische medisch en farmaceutisch

dossier zal moeten gerealiseerd worden zodat alle bij de

gezondheidszorg betrokken partners (zorgverstrekkers,

verzekeringsinstellingen,…) op een vereenvoudigde wijze

toegang zouden hebben tot de informatie, en deze zouden

uitwisselen en gebruiken om de zorg rond de patiënt optimaal

te organiseren.

• De innovaties in de medische sector hebben ons in staat

gesteld om de gezondheid van de bevolking aanzienlijk te

verbeteren en de levensverwachting te verhogen, maar in de

toekomst moeten we ons meer baseren op Evidence Based

Medicine (EBM) en kosten-batenanalyses om op rationele

wijze nieuwe behandelingen, apparatuur, geneesmiddelen te

kiezen waarin de ziekteverzekering wil investeren. Anderzijds

moeten er meer contracten van het type « prijs-volume »

geplaatst worden om meer schaalvoordelen te bekomen in

onder meer de sectoren van medisch materiaal.

• De nomenclatuur moet ook verder onderzocht en

gemoderniseerd worden om meer overeen te stemmen met

de realiteit op het terrein zonder evenwel de totale massa van

medische honoraria te verminderen.

• Op dit vlak is er ook een rol weggelegd voor de ziekenfondsen.

Door hen de nodige tools te verschaffen voor het

organiseren van de zorgen (onder meer door de financiële

verantwoordelijkheid van de verzekeringsinstellingen te

vergroten) zouden zij ook kunnen bijdragen tot een efficiënter

systeem. De verzekeringsinstellingen zouden bijvoorbeeld

akkoorden kunnen afsluiten met bepaalde zorgverstrekkers

of instellingen, die een toegankelijke en kwalitatief goede

zorg zouden garanderen voor hun leden.

• Er moet ook meer nadruk gelegd worden op preventie, die

momenteel goed is voor slechts 3% van de totale uitgaven

voor gezondheidszorg. Dit is bijzonder belangrijk omdat de

levensverwachting en de gezondheidstoestand voornamelijk

bepaald worden door individueel gedrag en minder door

de kenmerken van de gezondheidszorg. Hier hebben de

ziekenfondsen ook een rol te spelen, wat ze trouwens reeds

doen.

5.3.2 Garanderen van toegankelijke, goede zorg en

bestrijden van sociale ongelijkheden op het vlak van

gezondheid

In een context van besparingen moet de duurzaamheid

van ons zorgstelsel gewaarborgd blijven en moeten wij ook

altijd instaan voor financieel toegankelijke en kwaliteitsvolle

zorgen en diensten, die efficiënt gespreid zijn over het gehele

grondgebied. In deze context moeten we bijzondere aandacht

besteden aan de volgende punten:

14

• We moeten een te grote privatisering van de zorgsector

vermijden. Al naargelang het type van privatisering zitten

daarin twee grote risico’s. Het eerste type van privatisering

betreft de verzekeraars. In België zijn er twee soorten

verzekeraars: de ziekenfondsen (zonder winstoogmerk)

en de commerciële verzekeringsinstellingen. Het Belgisch

mutualistisch systeem is gebaseerd op verschillende

waarden zoals solidariteit, niet-discriminatie en nietuitsluiting. Binnen éénzelfde ziekenfonds betalen al de leden

dezelfde bijdrage en genieten ze van dezelfde diensten.

Iedereen heeft recht op aansluiting bij een ziekenfonds,

ongeacht zijn gezondheidstoestand, en zal nooit uitgesloten

worden omdat hij ziek valt en te duur is. Om gedekt te worden

door een commerciële verzekering daarentegen moet de

verzekerde beantwoorden aan een reeks criteria. Zijn premies

zullen verschillen al naargelang het risico dat hij vormt en

als zijn gezondheidstoestand aanzienlijk verslechtert, kan

zijn verzekeringsmaatschappij beslissen hem niet langer

te dekken. In dit type model worden de “goede” risico’s

bevoordeeld ten opzichte van de “slechte” risico’s doordat zij

lagere premies moeten betalen.

De tweede soort van privatisering geldt rechtstreeks voor

de zorgverleners (rusthuizen of privéklinieken, bijvoorbeeld).

Deze privéklinieken trekken veel gerenommeerde artsen aan

die er tarieven toepassen die slechts een beperkt deel van de

bevolking zich kan veroorloven. De accommodatieprijzen in

commerciële rusthuizen variëren ook sterk en zijn niet voor

iedereen betaalbaar. Al deze ontwikkelingen dragen bij tot

de ontwikkeling van een geneeskunde met twee snelheden

waarbij alleen degenen die over de nodige middelen

beschikken zich kwaliteitsvolle zorgen kunnen veroorloven.

De ziekenfondsen bestrijden vooral dit verschijnsel.

• In België ligt het aandeel in de zorgen dat ten laste blijft

van de patiënt nog hoog (25 %) en voor heel wat mensen

bestaat er nog een belangrijke financiële hinderpaal, vooral

dan voor gespecialiseerde zorgen, tandverzorging en

geneesmiddelen. Deze uitgaven ten laste bestaan uit het

remgeld en supplementen voor de door de ziekteverzekering

terugbetaalde prestaties en geneesmiddelen, de

volledige kostprijs voor de niet-terugbetaalde prestaties

en geneesmiddelen en premies voor de facultatieve

hospitalisatieverzekeringen (de bijkomende dekkingen

afgesloten bij het ziekenfonds of een commerciële verzekeringsmaatschappij). Om dit aandeel ten laste van de

patiënt te verminderen, moet het verzekeringskarakter

van de ZIV worden versterkt. We moeten het belang benadrukken van het systeem van sociaal overleg en akkoorden

dat tot doel heeft de patiënten financiële bescherming te

garanderen. Het is noodzakelijk om meer stimuli te creëren

voor het afsluiten van akkoorden en de afschaffing van het

systeem van gedeeltelijke conventionering te overwegen. De

verschillen in de terugbetaling van geconventioneerde en nietgeconventioneerde artsen moeten ook opnieuw onderzocht

worden. Een andere piste om de patiënten te beschermen

zou bestaan uit het bepalen van een maximumopleg van 250

CM-Informatie 254 • december 2013

euro ten laste van de patiënt in een tweepersoonskamer.

Deze taak en de monitoring ervan kunnen worden uitgevoerd

door de ziekenfondsen.

• Er moet verder gewerkt worden aan het verbeteren van

de financiële toestand van invaliden, vooral dan van

gezinshoofden. Het aanvullend vakantiegeld en kindergeld

voor invaliden moet ook opnieuw onderzocht worden (het

vakantiegeld en het kindergeld verhogen voor gezinshoofden). Het invoeren van een beleid tot reactivering van

mensen op invaliditeit verdient ook onze aandacht. In de

mate waarin dit ten goede komt aan de werknemer en de

werkgever moet dit duidelijk gecommuniceerd worden. In

dit verband zouden de ziekenfondsen in staat moeten zijn

hun leden te ondersteunen, en dit zowel op het vlak van de

gezondheid, als op administratief vlak.

• Om de sociale ongelijkheden te verminderen in de

gezondheidszorg, moeten we sector overschrijdende

beleidsmaatregelen implementeren die invloed hebben

op de verschillende determinanten van de gezondheid:

inkomens- en onderwijsniveau, werkloosheid, huisvesting

... en ondertussen mechanismen blijven promoten die, zoals

de maximumfactuur, het VT/OMNIO statuut of de sociale

derdebetalersregeling, gericht zijn op het verhogen van de

financiële toegankelijkheid van gezondheidszorg.

• Aan de andere kant zien we dat de meest kwetsbare mensen

niet alleen minder zorg verbruiken (stellen vaker zorg uit,

minder bezoeken aan de tandarts en specialist), maar ze

verbruiken ook anders (meer bezoeken aan de spoeddienst

bijvoorbeeld). In deze context moeten we ook de ontwikkeling

van de wijkgezondheidscentra steunen omdat ze vaak goed

geïntegreerd zijn in buurten waar de meest kwetsbare

bevolkingsgroepen wonen.

In de toekomst moet men erover waken niet alleen maar

toegankelijke en betaalbare gezondheidszorgen aan te bieden,

maar ook kwaliteitsvolle zorgen. In België, net zoals in de meeste

andere landen, beschouwt men het kwaliteitsaspect van de

zorgen als zijnde de quasi exclusieve verantwoordelijkheid

van de zorgverstrekkers. Maar hier zijn toch nog heel wat

andere actoren bij betrokken. De overheid, de ziekenfondsen of

onderzoekers, allemaal moeten ze een steentje bijdragen9. In dit

verband kunnen er verschillende initiatieven worden vermeld:

• In samenwerking met de deelstaten verder gaan met het

invoeren van kwaliteitsindicatoren om de ziekenhuizen en

andere instellingen en zorgverstrekkers toe te laten hun

prestaties en de kwaliteit ervan te meten, maar ook om aan

hun zwakke punten te werken.

• Een honoreringssysteem met betrekking tot de correcte

toepassing van deze kwaliteitscriteria implementeren en

het bevorderen van de terugbetaling van behandelingen

die plaatsvinden in instellingen / plaatsen die bekend staan

omwille van hun expertise in die specifieke behandeling.

• Kwaliteitsindicatoren ontwikkelen die niet alleen de

nadruk leggen op het controleren van de middelen

(personeelsnormen, benodigd materiaal, gereglementeerde

oppervlakte,…), wat momenteel wel het geval is bij de

inspecties van de ziekenhuizen en zorginstellingen, maar

ook de nadruk leggen op de kwaliteit van het proces (hoe

de dingen worden gedaan) en de resultaten. Uiteindelijk

zal de voorkeur moeten gegeven worden aan het overgaan

van een systeem van erkenning van de zorginstellingen

(dat uitsluitend gebaseerd is op de criteria kwaliteit en

toereikendheid van de middelen) naar een systeem van

accreditatie van de zorginstellingen, dat gebaseerd is op de

criteria middelen, processen en resultaten.

• Bevorderen van een grotere transparantie op dit gebied

door middel van analyse en publicatie van de kwaliteitsbeoordelingen en de verschillen in de praktijk. Op dit vlak

zullen Evidence Based Medicine en opleiding essentiële

instrumenten zijn.

• De ziekenfondsen hebben hierin ook een rol te spelen.

Evoluerend naar een systeem van hoge verantwoordelijkheid

vanwege de verzekeringsinstellingen en zorgverstrekkers

op basis van kwaliteitsindicatoren, zou de taak van toezicht

op de toepassing van deze criteria kunnen toekomen aan de

ziekenfondsen.

5.3.3 Aanpassen van ons zorgaanbod aan de toekomstige

behoeften: geïntegreerde aanpak met zorg rondom de

patiënt

Omwille van de vergrijzing van de bevolking en de toename

van chronisch zieken, wijzigen de behoeften van de patiënten

onder meer voor wat betreft langetermijnzorg. In de toekomst

moet men van daaruit vertrekken en niet meer van de

federale, regionale of communautaire structuren om een meer

geïntegreerd gezondheidsbeleid op te bouwen in termen van

financiering en organisatie. Dit betekent :

• De eerstelijnszorg versterken: de rol van de huisarts als

toegang tot de gezondheidszorg moet worden herbevestigd en

resulteren in een gezonde samenwerking en coördinatie met

de andere actoren in de eerstelijns- en de tweedelijnszorg.

9 Voor meer informatie hierover : cfr bibliografie (de Béthune X.)

CM-Informatie 254 • december 2013

15

• Het bevorderen van de verzorging van de patiënt in zijn

omgeving en ondersteuning om thuis te kunnen blijven wonen.

De hervorming in de geestelijke gezondheidszorg (‘Artikel

107’) is een prima voorbeeld van dergelijke initiatieven. In dit

kader moet:

- er een betere en aangepaste financiering komen van de

thuisverpleging,

- evenals een overdracht/verschuiving van de financiering

tussen de ziekenhuissector en de ambulante sector. In de

toekomst moet de financiering gebeuren in functie van de

behoeften en niet in functie van de zorgverstrekkers. In dit

verband moet de prioriteit liggen bij de reconversie van de

voor acute zorgen bestemde middelen naar revalidatie en

herstel.

6.Besluit

Op 50 jaar tijd heeft de verplichte ziekteverzekering talrijke

wijzigingen gekend en biedt ze nu meer dan 99 % van

de bevolking in België een ruime bescherming tegen de

gezondheidsrisico’s. In het verleden heeft ze reeds het hoofd

moeten bieden aan economische en politieke crisissen, maar is

ze er steeds sterker uit gekomen. Vandaag is de toekomst van

de ziekte- en invaliditeitsverzekering in het gedrang en meer

dan ooit moeten we oplossingen vinden om de duurzaamheid

van ons systeem op lange termijn te waarborgen. Bovendien

zal, voor het eerst sinds haar oprichting, een volledig deel van

de Sociale Zekerheid overgedragen worden aan de deelstaten.

In deze strijd, moeten we noch onze basisprincipes: solidariteit

en betrokkenheid van de verschillende actoren op het terrein

(zorgverleners, vertegenwoordigers van de werknemers en

werkgevers, ziekenfondsen, verenigingen ...), noch onze doelen

vergeten: toegankelijke en kwaliteitsvolle gezondheidszorg

bieden die beantwoordt aan de behoeften van allen.

Gillis O. (2008): De Christelijke Mutualiteit en de ziekte-en

invaliditeitsverzekering. Landsbond Christelijke Mutualiteiten.

2008

Kesenne J. (2010): Toekomst van ons gezondheidszorgsysteem.

Landsbond Christelijke Mutualiteiten - CM-informatie n°240

(juni 2010).

Regueras N. (2012): Analyse van de OESO-gegevens voor 2011:

de Belgische gezondheidszorg versus Europa. Landsbond

Christelijke Mutualiteiten - CM-informatie n°247 (maart 2012).

Vancorenland S. (2013): Evolutie van het gezondheidszorgbeleid

van chronisch zieken Landsbond Christelijke Mutualiteiten,

CM-Informatie n°252 (Juni 2013).

Vancorenland S., Peters B., Avalosse H., Gillis O. (2013):

Hoe denkt de Belg over gezondheidszorg? Voorstelling van

de resultaten van het onderzoek 50 jaar ziekteverzekering.

Landsbond Christelijke Mutualiteiten, CM-Informatie n°253

(September 2013). Bibliografie

Alliance Nationale des Mutualités Chrétiennes (1991): La mutualité aujourd’hui et demain. Editions Duculot (1991).

Cornelis K. (2013): Het geneesmiddelenbeleid inzake

goedkopere geneesmiddelen in Belgie. Landsbond Christelijke

Mutualiteiten, CM-Informatie n°253 (September 2013). Crommelynck A., Degraeve K., Lefèbvre D. (2013): De organisatie

en financiering van ziekenhuizen. Landsbond Christelijke

Mutualiteiten, CM-Informatie n°253 (Info-fiche, september

2013).

Daloze C., Delvaux J., Gillis O., Tecchiato C. (2013): 50 ans de

protection solidaire. Journal En Marche n°1499 (20 juni 2013).

de Béthune X. (2013): De kwaliteit van de zorg in een ziekenhuis:

een bruisende wereld in verandering. Landsbond Christelijke

Mutualiteiten, CM-Informatie n°251 (maart 2013).

16

CM-Informatie 254 • december 2013