Financiële Markten

China en de

wereldeconomie

Door Faas van Heusden senior economist bij BNG Bank

Vooruitlopende indicatoren duiden op een lichte afname van de

economische groei. In de industrie daalde de index van inkoop­

managers tot nipt beneden het niveau van 50 punten. In de

dienstensector staat deze index nog ruim boven deze grens.

Deze cijfers lijken niet in tegenspraak met de verwachting dat de

Chinese economie in 2016 wat minder sterk zal groeien dan dit

jaar, namelijk met circa 6,5 procent. Voor de wereldeconomie is

deze ontwikkeling positief. Enkele jaren geleden lag de groei in

China aanzienlijk hoger (zie grafiek). Deze groei werd in belangrijke mate gedreven door investeringen in onroerend goed en

infrastructuur. Deze investeringen leidden tot een sterke toename

van de schulden van de publieke en de private sector. Voorzetting

van deze groei was onhoudbaar. Ook de Chinese overheid is daarvan overtuigd en voert de laatste jaren een sociaaleconomisch

beleid dat is gericht op stapsgewijs hervormen en moderniseren

van de economie. Het toezicht op de financiële sector is verscherpt

en de rol van zogenoemde near banks is teruggedrongen. Ook wordt

de markt voor financiële diensten geliberaliseerd. Het beleid is

gericht op het realiseren van een economie die minder afhankelijk

is van investeringen en uitvoer en meer van de consumptie. Het

aandeel van de dienstensector in de totale bedrijvigheid zal

daardoor toenemen ten koste van de industrie. Institutionele

hervormingen zijn in dit verband onontkoombaar. De European

Chamber of Commerce wees onlangs op het belang van betrouwbare rechtspraak, vermindering van handelsbelemmeringen en het

wegnemen van beperkingen op buitenlandse investeringen.

hebben. Berekeningen van de OECD wijzen uit dat een daling van

de Chinese vraag met 2 procentpunt gedurende twee jaar tot een

afname van het mondiale bbp met 0,3 procentpunt leidt. Als de

aandelenkoersen 10 procent lager uitkomen, moet rekening worden

gehouden met een 0,5 procentpunt lagere activiteit. Lagere groei

in China leidt tot minder vraag naar grondstoffen. Met name

grondstofexporterende opkomende landen als Brazilië en Rusland

ondervinden negatieve gevolgen van een lagere Chinese groei. Er

zijn ook opkomende landen die slechts beperkt worden geraakt door

de ontwikkelingen in China, zoals India en de Oost-Europese landen.

Ook de westerse landen zullen effecten van een terugval van de

Chinese vraag ondervinden. Maar het effect op de economische

groei is in deze landen waarschijnlijk beperkt, gezien het geringe

aandeel van de uitvoer naar China als percentage van het bbp.

In Japan en Duitsland ligt dit aandeel respectievelijk op 2,7 en 2,1

procent, in de Verenigde Staten en de andere grote eurolanden

minder dan 1 procent. Bovendien zijn de meeste westerse landen

per saldo importeurs van grondstoffen. De prijsdaling van grondstoffen leidt tot lagere kosten voor bedrijven en een toename van

de koopkracht van huishoudens. De positieve effecten hiervan op

de bestedingen zullen het negatieve effect van een lagere uitvoer

naar China in meer of mindere mate compenseren.

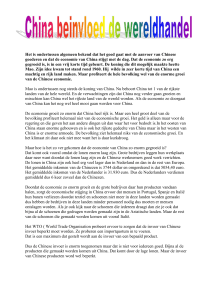

Economische groei China

15

14

13

12

11

Percent

Het sentiment op de financiële markten werd de afgelopen maand

in belangrijke mate bepaald door toenemende zorgen over de

Chinese economie. De Chinese autoriteiten kondigden op

11 augustus onverwacht een devaluatie van de yuan aan. Twee

weken later werden ook de voornaamste rentetarieven verlaagd.

Deze beslissingen wekten het vermoeden dat de Chinese

economie er minder goed voor zou staan dan eerder was gedacht.

De feitelijke bedrijvigheid groeide in het eerste halfjaar nog

aanzienlijk. Zo nam het bbp in deze periode toe met 7,0 procent

jaar op jaar. Uit maanddata blijkt dat de detailhandelsverkopen

van januari tot en met augustus met ruim 10 procent in volume

toenamen. De uitvoer echter loopt vooral de laatste maanden

terug, mede door de appreciatie van de yuan ten opzichte van

valuta van andere opkomende landen. Maar de invoer nam nog

sterker af, wat impliceert dat de buitenlandse handel per saldo in

positieve zin bijdroeg aan de economie.

10

9

8

7

6

Het voorgaande laat onverlet dat een sterkere terugval van de

groei in China aanzienlijke gevolgen voor de wereldeconomie zal

Q1

Q3

2007

Q1

Q3

2008

Q1

Q3

2009

Q1

Q3

2010

Q1

Q3

2011

Q1

Q3

2012

Q1

Q3

2013

Q1

Q3

2014

Q1

2015

Bron: Macrobond

B&G 2015-4

19