")

Budgetteren

H3 Verschillenanalyse

Filiaalmanager

Verschillenanalyse

De werkelijke omzet is hoger of lager dan

gepland.

Het bezettingsresultaat.

Er is een verschil in constante kosten.

Er is een verschil in brutowinst =

lekkage.

Er is een verschil in variabele kosten.

2

Budgetteren | Filiaalmanager

Er is een andere omzet dan

gepland

Werkelijk behaalde omzet –

gebudgetteerde omzet) × gebudgetteerd

percentage van het bedrijfsresultaat

Derving?

Brutowinstmarge op andere manier

beïnvloeden?

3

Budgetteren | Filiaalmanager

Bezettingsresultaat

Mate waarin een onderneming de

constante kosten terugverdient.

Constante kosten zijn kosten die niet

afhankelijk zijn van de omzet.

4

Budgetteren | Filiaalmanager

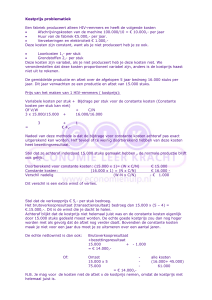

Constante kostentarief

Het deel van de omzet dat nodig is om de

constante kosten terug te verdienen.

Totale constante kosten

Normale omzet

5

Budgetteren | Filiaalmanager

Bezettingsresultaat

C

Bezettingsresultaat = W − N ×

N

Werkelijke omzet =normale omzet: geen

bezettingsresultaat

Alle constante kosten worden precies

terugverdiend.

Werkelijke omzet > normale omzet:

positief bezettingsresultaat

Werkelijke omzet < normale omzet:

negatief bezettingsresultaat

Budgetteren | Filiaalmanager

6

Bezettingsresultaat

7

Budgetteren | Filiaalmanager

Verschil in constante kosten

Verschil op constante kosten =

gebudgetteerde constante kosten –

werkelijke constante kosten

8

Budgetteren | Filiaalmanager

Verschil in brutowinst

(lekkage)

Lekkage is het totaal van alle oorzaken

die ervoor zorgen dat het verschil tussen

omzet en inkoopwaarde anders is dan

gebudgetteerd.

Verschil in brutowinst = werkelijke

brutowinst – (gebudgetteerd

brutowinstpercentage × werkelijke

omzet)

9

Budgetteren | Filiaalmanager

Verschil in variabele kosten

Variabele kosten zijn kosten die

afhankelijk zijn van de omzet.

Personeelskosten

Verkoopkosten

(gebudgetteerd percentage van variabele

kosten × werkelijke omzet) – werkelijke

variabele kosten

10

")