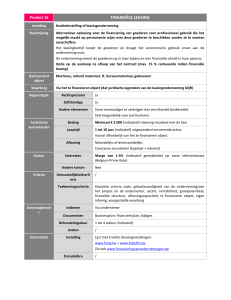

Douanetip 19: Goederen met accijns en verbruiksbelasting, wat nu?

Het heffen van accijnzen is een eeuwenoude belasting. De heffing heeft twee doelen: het ontmoedigen van het gebruik van

de producten en/of het verschaffen van inkomsten voor de staat. De Douane is verantwoordelijk voor het toezicht op de

naleving van de wet- en regelgeving met betrekking tot accijnzen. In deze bijdrage wordt ingegaan op de accijnzen zoals

opgenomen in de Wet op de accijns. Daarnaast komt de verbruiksbelasting aan bod.

Niet

Geharmoniseerde accijnzen

De accijnzen zijn geharmoniseerd, dat wil zeggen dat de

hoofdlijnen op Europees niveau zijn vastgelegd in een

richtlijn. De lidstaten hebben de bepalingen uit deze

richtlijn vervolgens geïmplementeerd in de nationale

wetgeving. De bepalingen uit de richtlijn zijn in Nederland

geïmplementeerd in de Wet op de Accijns.

als accijnsgoederen:

Bier

-

Wijn

-

Tussenproducten

-

Overige

alle

accijnsgoederen

en

verbruiksbelastinggoederen die zich in Nederland bevinden,

is accijns of verbruiksbelasting betaald. Accijns- en

verbruiksbelastinggoederen

kunnen

namelijk

worden

opgeslagen en vervoerd onder schorsing van de accijns of

verbruiksbelasting.

Hiervoor zijn echter wel vergunningen nodig. Om

In Nederland worden de volgende producten aangemerkt

-

over

accijnsgoederen onveraccijnsd te kunnen opslaan, is een

vergunning accijnsgoederenplaats (hierna: “AGP”) nodig.

Deze vergunning kan bij de Douane

Het verlenen van een schorsing van accijns worden aangevraagd.

alcoholhoudende

en/of verbruiksbelasting brengt

verplichtingen met zich mee

producten

-

Minerale oliën en

-

Tabaksproducten

Verbruiksbelasting

Voorafgaand aan de harmonisatie van de accijnzen, werd in

Nederland accijns op alcoholvrije dranken geheven.

Doordat de richtlijn werd opgesteld, viel deze heffing niet

meer onder “accijns”.

Nederland heeft vervolgens de accijns op alcoholvrije

dranken hernoemd naar verbruiksbelasting. De bepalingen

Voor

het

opslaan

van

verbruiksbelastinggoederen

onder

schorsing van de verbruiksbelasting,

is een vergunning inrichting verbruiksbelastinggoederen

(hierna: “IVV”) nodig. Ook deze vergunning kan bij de

Douane worden aangevraagd.

De schorsing brengt wel de verplichting met zich mee dat

een onderneming zich ervan vergewist dat de goederen

niet worden onttrokken aan het toezicht.

Wanneer een onderneming onveraccijnsde goederen

ontvangt en geen AGP heeft, heeft de onderneming een

vergunning geregistreerd geadresseerde nodig.

rondom de verbruiksbelasting zijn opgenomen in de Wet op

Deze vergunning geeft de onderneming toestemming

de Verbruiksbelastingen.

onveraccijnsde goederen te ontvangen, zonder dat deze

eerst langs een douanekantoor moeten.

Vervoer onder schorsing

Schorsing accijns en verbruiksbelasting

I

www.customsknowledge.nl

Voor het onveraccijnsd verzenden van goederen is het

nodig dat de onderneming zeker is van het feit dat de

afnemer ook een accijnsgoederenplaats heeft of dat de

andere IVV zonder vervoersopdracht. Let op: uitdrukkelijke

afnemer buiten Nederland is gevestigd. De onderneming

toestemming is dan wel vereist.

mag

geen

accijnsgoederen

leveren

vanuit

een

accijnsgoederenplaats rechtstreeks aan een gebruiker. U

Administratie en aangifte

mag dus als ondernemer geen producten rechtstreeks

Om te voldoen aan de voorwaarden voor de vergunningen

leveren aan uw kennissen, vrienden of familie. Eerst zal

AGP en IVV, moet een onderneming onder meer een

accijns over de goederen moeten worden betaald.

gedegen administratie voeren. Een aantal gegevens, zoals

Voor de onveraccijnsde levering zonder eerst de goederen

op te slaan en in te voeren, is een vergunning geregistreerd

afzender nodig. De goederen kunnen met deze vergunning

informatie over de ontvangen en verzonden goederen en de

bijbehorende

facturen,

moeten

minimaal

in

de

administratie zijn opgenomen.

onder schorsing van accijns vanaf de plaats van invoer

Aan een accijnsproduct is een accijnscode verbonden. Bier

worden verzonden. Deze vergunning wordt vaak gebruikt in

heeft bijvoorbeeld een andere accijnscode dan wijn.

de handel in minerale oliën, waarbij goederen vanaf de plek

Daarnaast veranderen periodiek de accijnstarieven. Het is

van invoer direct worden verscheept naar het binnenland.

dan ook van belang kennis te hebben van de producten en

de wet- en regelgeving.

Ontvangst en verzending verbruiksbelastinggoederen

Om goederen zonder verbruiksbelasting op te slaan, is –

zoals al gezegd – een vergunning nodig, namelijk de

vergunning

IVV.

Ondernemingen

kunnen

met

deze

vergunning goederen zonder verbruiksbelasting ontvangen

en opslaan.

Het is niet persé nodig om een vergunning te hebben voor

de

ontvangst

van

verbruiksbelastinggoederen.

De

verbruiksbelasting kan ook op aangifte (per dag of per

week) worden afgedragen.

Voor het vervoer van goederen onder schorsing van de

Een onderneming dient periodiek elektronisch aangifte te

doen aan de hand van het formulier “Periodieke aangifte

Accijns en Verbruiksbelastingen”. Daarnaast kan de Douane

een onderneming verplichten periodiek informatie te

verstrekken over het voorraadverloop van accijnsgoederen.

Aan het houden van de vergunningen AGP en IVV zijn nog

diverse andere voorwaarden verbonden. De ontvangst,

opslag en verzending van goederen vereist kennis van de

producten én kennis van wet- en regelgeving.

Meer informatie

verbruiksbelasting is een vervoersopdracht nodig. Aan deze

Customs Knowledge adviseert u graag en professioneel om

vervoersopdracht zijn bepaalde vereisten gekoppeld.

aan de voorwaarden met betrekking uw administratie en

de afhandeling van accijns- en verbruiksbelastinggoederen

te voldoen. Kijk voor meer informatie op de internetsite van

De

Douane

kan

toestemming

verlenen

de

verbruiksbelastinggoederen te ontvangen vanuit een

Customs Knowledge (www.douaneadvies.nl) of neem

contact met hen op via [email protected].

Hoewel aan de totstandkoming van deze uitgave de uiterste zorg is besteed, aanvaardt Customs Knowledge geen aansprakelijkheid voor eventuele fouten en

onvolkomenheden, noch voor de gevolgen hiervan. Dit artikel is niet bedoeld als een specifiek advies. Zie in dit kader ook de Algemene Voorwaarden van Customs

Knowledge BV.

I

www.customsknowledge.nl