Vlaamse overheid

Inspectie RWO – Afdeling Toezicht

Directie Actoren

Participaties van SHM’s

Eindrapport – 28 mei 2014

1/6

1. Inleiding

Sociale huisvestingsmaatschappijen kunnen intekenen1 op het maatschappelijk kapitaal van:

- andere sociale woonorganisaties,

- vennootschappen die erkend zijn bij of krachtens het decreet houdende de Vlaamse

Wooncode,

- verzekeringstussenpersonen als vermeld in artikel 1, 3° van de wet van 27 maart

1995 betreffende de verzekerings- en herverzekeringsbemiddeling en de distributie

van verzekeringen (artikel 40 § 2 van de Vlaamse Wooncode)

Op ten hoogste een vierde van het maatschappelijk kapitaal van een sociale

huisvestingsmaatschappij kan gezamenlijk ingetekend worden door:

- sociale woonorganisaties met uitzondering van de sociale

huisvestingsmaatschappijen;

- vennootschappen die erkend zijn bij of krachtens het decreet van de Vlaamse

Wooncode;

- verzekeringstussenpersonen als vermeld in artikel 1, 3°, van de wet van 27 maart

1995 betreffende de verzekerings- en herverzekeringsbemiddeling en de distributie

van verzekeringen (artikel 40 § 2 van de Vlaamse Wooncode).

De voorwaarden daartoe worden volgens artikel 40 § 2 van de Vlaamse Wooncode

vastgelegd door de Vlaamse Regering. Dat gebeurde vooralsnog niet.

Datzelfde artikel van de Vlaamse Wooncode bevat geen absoluut verbod op participaties van

sociale huisvestingsmaatschappijen in andere vennootschappen dan degene die erin

opgesomd zijn. Voor die participaties zal de Vlaamse regering de voorwaarden vastleggen.

Voor de overige participaties moet men moeten terugvallen op de Vennootschapswetgeving.

Door de beperkende wijze waarop de Vlaamse Wooncode het maatschappelijk doel van een

sociale huisvestingsmaatschappij omschrijft is het doorslaggevend of de genomen

participatie het doel van de SHM aantast, wijzigt of uitbreidt. Zo zijn participaties in andere

vennootschappen met een commercieel doel uitgesloten omdat ze niet verenigbaar zijn met

het via de erkenning opgelegde doel van een sociale huisvestingsmaatschappij noch met de

vennootschapsvorm van vennootschappen met een sociaal oogmerk.

Naast de toetsing aan de bepalingen vermeld in artikel 40, §2 van de Vlaamse Wooncode

moet aldus bij eventueel vastgestelde participaties ook steeds de toetsing aan het statutair

vastgelegde doel van de betrokken SHM gebeuren.

Op basis van artikel 40 §1 van de Vlaamse Wooncode moet een SHM werken in het

Vlaamse Gewest en haar zetel moet er gevestigd zijn om erkend te kunnen worden en

blijven. Deze bepaling betreft het functioneren van een SHM zelf maar niet de vennootschap

waarin een SHM een participatie heeft genomen. Bijgevolg kan er niet op deze bepaling

worden gesteund om een participatie af te keuren.

Het Agentschap Inspectie RWO, Afdeling Toezicht heeft een inventarisatie gemaakt van de

participaties die worden aangehouden door de sociale huisvestingsmaatschappijen.

De inventarisatie gebeurde op basis van de financiële rapporteringen m.b.t. het boekjaar

2012, die door de sociale huisvestingsmaatschappijen (huur- en koopsector) zijn ingediend.

In de rapporteringen werd nagegaan of er op de volgende rekeningen een bedrag werd

geboekt:

- rekening 280: Deelnemingen in verbonden ondernemingen;

- rekening 284: Andere aandelen;

- rekening 51: Aandelen.

2/6

Vervolgens werd aan de betreffende sociale huisvestingsmaatschappijen gevraagd om een

detail te bezorgen van de gerapporteerde participaties, meer bepaald het bedrag, de naam,

en voor sommige het ondernemingsnummer van de maatschappij waarin werd

geparticipeerd.

2. Resultaat van de inventarisatie

Zeventien sociale huisvestingsmaatschappijen hebben globaal voor 611.210,66 euro

participaties in maatschappijen. Van dit bedrag zijn er voor 556.877,02 euro participaties in

erkende kredietmaatschappijen, voor 15.800 euro participaties in een

verzekeringsmaatschappij en voor 38.533,64 euro in ‘andere’ maatschappijen. Deze laatste

participaties betreffen vier vennootschappen:

- Credit Immobilier Ouvrier, Société de Crédit Social;

- Coöperatieve Bouwmaatschappij van de Stad Ronse;

- Sociale Investeringsmaatschappij voor Vlaanderen;

- Kanaal 127 Bedrijven- en Kenniscentrum sociale economie.

Bij drie sociale huisvestingsmaatschappijen staan de participaties boekhoudkundig

ingeschreven als financieel vaste activa (rubriek 28); bij de overige veertien maatschappijen

staan de participaties geboekt als geldbeleggingen (rubriek 51).

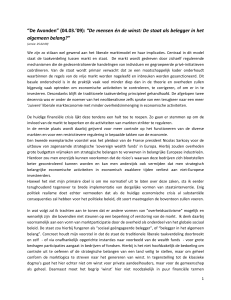

Grafische voorstelling participaties van de SHM’s:

3%

6%

Participaties in EKM's

Participaties in

verzekeringsmaatschappijen

Participaties in 'andere'

maatschappijen

91%

De participaties hebben de sociale huisvestingsmaatschappijen in 2012 globaal een dividend

t.b.v. 14.102,21 euro opgeleverd of 2,31% van het totaalbedrag aan participaties. Van de

erkende kredietmaatschappijen ontvingen de sociale huisvestingsmaatschappijen samen

een dividend van 13.387,49 euro of een opbrengst van 2,40% . De participatie van een

sociale huisvestingsmaatschappij in een verzekeringsmaatschappij leverde geen dividend

op. Uit de participaties in ‘andere’ maatschappijen hebben de sociale

huisvestingsmaatschappijen samen een dividend ontvangen van 714,72 euro of 1,85% van

het totaalbedrag.

De participaties van sociale huisvestingsmaatschappijen in erkende kredietmaatschappijen

(EKM) en in de verzekeringsmaatschappij beantwoorden aan artikel 40 §2 van de Vlaamse

Wooncode.

3/6

Wat betreft de participaties van de sociale huisvestingsmaatschappijen in “andere”

maatschappijen moet er een toetsing gebeuren van het maatschappelijk doel.

3. Toetsing van het maatschappelijk doel van een SHM

De modelstatuten van een sociale huisvestingsmaatschappij bepalen volgende

doelstellingen:

1) de woonvoorwaarden van de woonbehoeftige gezinnen en alleenstaanden te

verbeteren, inzonderheid van de meest behoeftige gezinnen en alleenstaanden, door

te zorgen voor een voldoende aanbod van sociale huurwoningen of sociale

koopwoningen, eventueel met inbegrip van gemeenschappelijke voorzieningen, met

aandacht voor hun integratie in de lokale woonstructuur;

2) bij te dragen tot de herwaardering van het woningbestand, door ongeschikte

woningen of ongeschikte gebouwen te renoveren, te verbeteren en aan te passen of

ze zo nodig te slopen en te vervangen;

3) gronden en panden te verwerven voor de realisatie van sociale woonprojecten en de

terbeschikkingstelling van percelen in sociale verkavelingen;

Een gedeelte van de sociale huurwoningen moet aangepast zijn aan de behoeften van grote

gezinnen, bejaarden en personen met een handicap.

3.1.

Credit Immobilier Ouvrier, Société de Crédit Social

Deze vennootschap is een door het Brussels Hoofdstedelijk Gewest erkende maatschappij

voor het verschaffen van sociale leningen.

Er hebben vier sociale huisvestingsmaatschappijen een participatie in de NV Credit

Immobilier Ouvrier met maatschappelijke zetel te 1170 Watermael-Boitsfort, avenue du

Martin Pêcheur 19-21.

Uit de analyse van het statutair doel blijkt dat deze maatschappij een sociaal doel beoogt dat

niet strijdig is met het doel van een sociale huisvestingsmaatschappij. Dat de activiteiten van

deze maatschappij zich buiten het Vlaamse Gewest bevinden vormt geen probleem

aangezien de wetgeving dit niet uitsluit. We kunnen dus stellen dat de participaties in Crédit

Immoblier Ouvrier mogen behouden blijven.

3.2.

Coöperatieve Bouwmaatschappij van de Stad Ronse

Eén SHM heeft een participatie van 2.478,94 euro in de Coöperatieve Bouwmaatschappij

van de Stad Ronse.

Het statutair doel van die CVBA is ruimer dan het statutair doel van een SHM zoals voorzien

in artikel 4 van de modelstatuten. De participatie van een SHM in de Coöperatieve

Bouwmaatschappij van de Stad Ronse breidt het doel van de SHM dus uit.

De CVBA heeft 40 woningen in eigendom, waarvan er 35 zijn verhuurd. Deze woningen

worden niet verhuurd in overeenstemming met het Kaderbesluit sociale huur. Ze werden

aangekocht en gerenoveerd met SIF-subsidies.

Tot op heden beperken de activiteiten van de coöperatieve zich enkel tot het renoveren en

verhuren van kleine woningen. Het statutair doel voorziet dat deze vennootschap nog andere

activiteiten kan ontwikkelen die ruimer zijn dan het doel van een sociale

huisvestingsmaatschappij en die geen sociaal oogmerk beogen.

4/6

De Stad Ronse bezit de meerderheid van de aandelen (95%). Binnen de gemeente zal er in

2014 een reorganisatie plaatsvinden naar aanleiding van het Gemeentedecreet (d.d.

15.07.2005). Hierdoor zal de Coöperatieve Bouwmaatschappij van de Stad Ronse worden

omgevormd tot een extern verzelfstandigd agentschap in privaatrechtelijke vorm. Er wordt

ook een doelswijziging voorzien

Op basis van de ontwerpstatuten die werden voorgelegd kan gesteld worden dat de

mogelijke participatie van een SHM in het extern verzelfstandigd agentschap het doel van de

sociale huisvestingsmaatschappij uitbreidt. Participaties die het statutair doel van de sociale

huisvestingsmaatschappij wijzigen of uitbreiden kunnen niet aanvaard worden.

3.3.

Sociale Investeringsmaatschappij voor Vlaanderen (SIMV)

Eén SHM heeft een participatie van 6.860,50 euro in de Sociale Investeringsmaatschappij

voor Vlaanderen (SIMV).

Volgens het verslag van de raad van bestuur is de SIMV 100% eigenaar van SKV

Dienstencentrum, Sokrema Financieel advies en Sokrema verzekeringen.

Op 12 februari 2014 is er een fusievoorstel neergelegd waarbij de SIMV het SKV

Dienstencentrum zal overnemen.

SIMV is de dienstverlenende vennootschap, die instaat voor de materiële uitrusting en het

verlenen van ondersteunende diensten. Sokrema Financieel Advies staat in voor de uitbating

van een bankkantoor (AXA) en vanuit Sokrema Verzekeringen worden de sociale leningen

verkocht. Daarnaast werd in de mate van het mogelijke, gebruik gemaakt van de

mogelijkheden om via cross-selling bijkomende producten te verkopen.

Sokrema Verzekeringen is door de Autoriteit voor Financiële Diensten en Markten (FSMA)

erkend als verzekeringstussenpersoon (20140A). Sokrema Financieel Advies is door de

FSMA erkend als bank- en beleggingsdienst (101294).

De SIMV is ook aandeelhouder (16,75%) van de sociale kredietvennootschap Sociaal

Woonkrediet voor Vlaanderen (SWVV).

De sociale huisvestingsmaatschappij heeft dus onrechtstreeks, via de SIMV, participaties in

een erkende kredietmaatschappij, in een erkend verzekeringstussenpersoon en in een

erkende bank- en beleggingsdienst. Door de onrechtstreekse participatie in een erkende

bank- en beleggingsdienst verliest de participatie het sociaal oogmerk en breidt ze het doel

van de sociale huisvestingsmaatschappij uit.

Participaties die het statutair doel van de sociale huisvestingsmaatschappij wijzigen of

uitbreiden kunnen niet aanvaard worden.

3.4.

Kanaal 127 Bedrijven- en Kenniscentrum sociale economie

Kanaal 127 is door de Vlaamse overheid erkend als startcentrum sociale economie en

ontvangt een jaarlijkse subsidie als tussenkomst in de loon- en werkingskosten.

Eén SHM heeft een participatie van 247,89 euro in de CVBA Kanaal 127.

De toenmalige Vlaamse Huisvestingsmaatschappij riep in het verleden de sociale

huisvestingsmaatschappijen op om mee te werken aan proefprojecten voor de ontwikkeling

van een vernieuwde sociale clausule voor sociale woningbouw. De vraag past binnen

duurzaam ondernemen en zet in op partnerschap. In de jaren ’90 werd in bestekken van

sociale woningbouw een tewerkstellingsparagraaf ingeschreven, om werklozen op

bouwplaatsen op te leiden.

5/6

De participatie in de CVBA Kanaal 127 is niet voorzien in artikel 40, §2 van de Vlaamse

Wooncode. Bovendien kadert deze participatie niet binnen de decretaal vastgelegde

opdracht van een sociale huisvestingsmaatschappij. Participaties die het statutair doel van

de sociale huisvestingsmaatschappij wijzigen of uitbreiden kunnen niet aanvaard worden.

Een partnerschap is aanvaardbaar maar een participatie niet.

4. Slotbeschouwing

De participaties die een sociale huisvestingsmaatschappij heeft in de Coöperatieve

Bouwmaatschappij van de Stad Ronse, in de Sociale investeringsmaatschappij voor

Vlaanderen en in Kanaal 127 kaderen niet binnen de decretale vastgelegde opdracht van

een sociale huisvestingsmaatschappij.

Aangezien de participaties in deze organisaties historisch zijn en er op het moment van het

nemen van de betrokken participaties geen reglementair kader voorhanden was, stelt

Inspectie RWO een uitdoofregeling voor waarbij de huidige historische participaties kunnen

behouden blijven. Beslissingen tot verhoging of wijziging van deze participaties zullen niet

worden aanvaard.

Het nemen van een nieuwe participatie is niet aanvaardbaar als dit niet kan gekaderd

worden binnen artikel 40 §2 van de Vlaamse Wooncode en als het statutair doel van de SHM

wordt aangetast, gewijzigd of uitgebreid.

1

Artikel 40 §2 van het decreet houdende de Vlaamse Wooncode d.d. 15/07/1997. De sociale

huisvestingsmaatschappijen nemen, zonder hun burgerlijk karakter te verliezen, de vorm aan van

coöperatieve of naamloze vennootschappen met een sociaal oogmerk. Het Wetboek van

vennootschappen is van toepassing op die maatschappijen voorzover daarvan niet wordt afgeweken

in de Vlaamse Wooncode of in de statuten.

Artikel 661, eerste lid, 7° en 8°, van het Wetboek van vennootschappen is niet van toepassing op de

sociale huisvestingsmaatschappijen. In afwijking van artikel 413 en 559 van het Wetboek van

Vennootschappen kan de staat van activa en passiva bij een statutenwijziging die betrekking heeft op

het doel van de sociale huisvestingsmaatschappij, tot zes maanden voordien zijn vastgesteld.

De Vlaamse Regering stelt de voorwaarden vast waaronder sociale huisvestingsmaatschappijen

kunnen intekenen op het maatschappelijk kapitaal van andere sociale woonorganisaties, van

vennootschappen die erkend zijn bij of krachtens dit decreet, en van verzekeringstussenpersonen als

vermeld in artikel 1, 3°, van de wet van 27 maart 1995 betreffende de verzekerings- en

herverzekeringsbemiddeling en de distributie van verzekeringen.

De Vlaamse Regering stelt de voorwaarden vast waaronder sociale woonorganisaties, sociale

huisvestingsmaatschappijen uitgezonderd, vennootschappen die erkend zijn bij of krachtens dit

decreet, en verzekeringstussenpersonen als vermeld in artikel 1, 3°, van de wet van 27 maart 1995

betreffende de verzekerings- en herverzekeringsbemiddeling en de distributie van verzekeringen,

kunnen intekenen op het maatschappelijk kapitaal van een sociale huisvestingsmaatschappij,

gezamenlijk voor ten hoogste een vierde van het maatschappelijk kapitaal van de sociale

huisvestingsmaatschappij.

De sociale huisvestingsmaatschappij wendt de netto-opbrengst van de participatie, vermeld in het

derde lid, aan in het kader van haar opdrachten, vermeld in artikel 41.

6/6