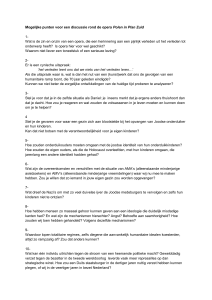

Normbedragen kwijtschelding belastingen per 1 januari 2015

Normbedragen voor bestaanskosten

a)

Per 1 januari 2015 wijzigen de bijstandsnormen . Als gevolg hiervan wijzigen ook de normbedragen voor

de kosten van bestaan bij de kwijtschelding van belastingen.

Bij een kwijtscheldingsnorm van

100%

b)

90%

95%

beide partners ≥ 21 jaar tot AOW-gerechtigde

leeftijd

1.236,00

1.304,00

1.372,62

één partner AOW-gerechtigd en andere partner

1.335,00

1.409,00

1.482,17

1.346,00

1.420,00

1.492,66

865,00

913,00

960,83

981,00

1.035,00

1.088,12

865,00

913,00

960,83

981,00

1.035,00

1.088,12

is het bedrag van de kosten van bestaan (in euro)

Echtgenoten

≥ 21 jaar maar niet AOW-gerechtigd

beide partners AOW-gerechtigd

Alleenstaande

c)

c)

≥ 21 jaar, maar niet AOW-gerechtigd

ouder

AOW-gerechtigd

Alleenstaande

c)

≥ 21 jaar, maar niet AOW-gerechtigd: maximaal

AOW-gerechtigd

c)

a)

Bron: https://zoek.officielebekendmakingen.nl/stcrt-2014-36891.html (Stcrt. 2014 Nr. 36891)

Overeenkomstig de rijksregeling zijn de bedragen bij 90% en 95% naar boven afgerond op hele euro’s. Deze afronding is ook

toegestaan bij 100%. Ten behoeve van gemeenten die een ander percentage hanteren, hebben wij hier echter het bedrag van

de basisnorm vermeld.

c)

Overeenkomstig artikel 16, tweede lid, onderdeel a, van de Uitvoeringsregeling Invorderingswet 1990 zijn de kosten van

bestaan van 65-plussers verhoogd met een bedrag dat gelijk is aan de verhoging van de tegemoetkoming AOW (€ 10,49 per

persoon). Dit bedrag is in de bovenstaande normbedragen verwerkt. Bij de 90% en 95%-norm is het bedrag van € 10,49

opgeteld bij de niet-afgeronde bedragen. De totaaltelling is vervolgens wel op hele euro’s naar boven afgerond.

b)

Vrijgelaten worden inkomsten ingevolge de Algemene Kinderbijslagwet, de kinderopvangtoeslag en de

tegemoetkomingen ingevolge de Wet kinderopvang en kwaliteitseisen peuterspeelzalen.

Verder worden in de inkomenstoets vrijgelaten:

- de individuele inkomenstoeslag (artikel 36 Participatiewet);

-

de vergoeding voor de verzorging en opvoeding van een pleegkind in het kader van de Wet

op de jeugdzorg;

-

het kindgebonden budget, bedoeld in de Wet op het kindgebonden budget;

de huurtoeslag, bedoeld in artikel 1, onderdeel e, van de Wet op de huurtoeslag, de krachtens

de Participatiewet ontvangen woonkostentoeslag en de zorgtoeslag, bedoeld in artikel 1,

onderdeel e, van de Wet op de zorgtoeslag.

1

Ten slotte worden in de inkomenstoets vrijgelaten de volgende subsidies en premies bedoeld ter

stimulering van arbeid. Het betreft:

-

-

de premie in het kader van een voorziening gericht op arbeidsinschakeling (artikel 31,

tweede lid, onderdeel j, Participatiewet) en een daarmee naar aard, strekking en omvang

overeenkomende premie: € 2.339 per jaar;

de maximaal vrij te laten inkomsten uit arbeid (artikel 31, tweede lid, onderdeel n,

Participatiewet): € 196 per maand;

-

de inkomsten uit arbeid van een alleenstaande ouder of alleenstaande ouder met een of

meer meerderjarige kinderen tot 12,5 procent van d eze inkomsten, met een maximum van

€ 122,26 per maand, gedurende een aaneengesloten periode van maximaal 30 maanden,

voor zover hij algemene bijstand ontvangt, ingeval:

1°. hij de volledige zorg heeft voor een tot zijn last komend kind tot 12 jaar,

2°. de periode van zes aaneengesloten maanden, bedoeld in artikel 31, tweede lid,

onderdeel n, Participatiewet, is verstreken, en

3°. dit volgens het college bijdraagt aan zijn arbeidsinschakeling.

(artikel 31, tweede lid, onderdeel r, Participatiewet);

-

een kostenvergoeding voor het verrichten van vrijwilligerswerk tot ten hoogste de bedragen,

genoemd in artikel 2, zesde lid, Wet LB: € 150 per maand, met een maximum van € 1.500

per kalenderjaar.

Aangepaste normen voor personen van 65 jaar en ouder

Gemeenten kunnen de kwijtscheldingsnormen voor AOW-gerechtigden verhogen tot 100% van de

toepasselijke netto AOW-bedragen. De bandbreedte van de kwijtscheldingsnormen AOWgerechtigden is met ingang van 1 januari 2015 (inclusief de verhoging van een deel van de KOB):

Huidige bovengrens

100% bijstandsnorm

a

+ deel KOB

Nieuwe bovengrens

90% bijstandsnorm +

a

deel KOB (afgerond)

Ondergrens

€ 1.346,00

€ 1.492,66

€ 1.524,58

b

Paar, 1 partner AOWgerechtigd

€ 1.335,00

€ 1.482,17

€ 1.514,09

b

Alleenstaande ouder

€

981,00

€ 1.088,12

€ 1.109,97

b

Alleenstaande

€

981,00

€ 1.088,12

€ 1.109,97

b

Paar, beide partners

AOW-gerechtigd

a

100% netto AOW

a

bedrag + deel KOB

Bij de hoogte van de kwijtscheldingsgrens wordt rekening gehouden met een deel van de tegemoetkoming koopkracht oudere

belastingplichtigen (KOB). Hiertoe wordt voor alleenstaanden en voor paren waarvan 1 partner AOW-gerechtigd is € 10,49

toegevoegd en voor paren waarvan beide partners AOW-gerechtigd zijn € 20,98. In bovenstaande bedragen is hiermee

rekening gehouden.

b

Bron: opgave Ministerie van Sociale Zaken en Werkgelegenheid

2

Normen huurtoeslag

De normen voor de huurtoeslag zijn per 1 januari 2015 gewijzigd.

Voor de kwijtschelding zijn de volgende bedragen relevant:

Minimumbedrag netto huurlasten (normhuur):

een- en meerpersoonshuishouden

€ 202,20 [2014: 199,54]

-

€ 200,38 [2014: 197,72]

eenpersoonsouderenhuishouden

meerpersoonsouderenhuishouden

Maximaal subsidiabele huur per maand

1

2

3

€ 198,57 [2014: 195,91]

4

€ 710,68 [2014: 699,48]

Normpremie ziektekostenverzekering

De normpremie, bedoeld in artikel 2 van de Wet op de zorgtoeslag, voor zover begrepen in de

bijstandsnorm, bedraagt voor een alleenstaande of een alleenstaande ouder € 39,00 per maand en

voor echtgenoten € 85,00 per maand.

1

Artikel 17, tweede lid, Wet op de huurtoeslag

2

Artikel 17, derde lid, onderdeel a, Wet op de huurtoeslag

3

Artikel 17, derde lid, onderdeel b, Wet op de huurtoeslag

4

Artikel 13, eerste lid, onderdeel a, Wet op de huurtoeslag

3