Arteveldehogeschool

Katholiek Hoger Onderwijs Gent

Opleiding Leraar secundair onderwijs

Campus Kattenberg

Kattenberg 9 1, BE-9000 Gent

Boeken zonder boeken

Een EXCELlent programma!

Promotor:

Academiejaar:

Mevrouw Deveneyns

2002 – 2003

Scriptie voorgedragen door:

Liselotte DEMEYER

Karen DE REU

Els GUNST

tot het bekomen van het diploma

Leraar secundair onderwijs – groep 1;

waarvoor de graad van geaggregeerde voor het

secundair onderwijs – groep 1 wordt verleend.

Boeken zonder boeken – Een EXCELlent programma

1

Een korte handleiding

1.1

We gaan van start

Handleiding

Vooraleer de verantwoordingsstukken in de boekhouding kunnen ingebracht worden is er

eerst een voorbereidende fase. Het boekhoudprogramma heeft namelijk vooraf gegevens

nodig om van start te kunnen gaan.

1.1.1

Inbrengen van de leveranciers

De leerlingen openen de leverancierskaart. Op het tabblad leveranciers vullen de leerlingen

de leveranciers van hun spilbedrijf in. Daarna drukken ze op de opdrachtknop

“Leverancier x op tabblad”. Daardoor verschijnen de namen van de leveranciers

automatisch op de tabs van de tabbladen.Ook de naam en het leveranciersnummer

worden automatisch op de leverancierskaart ingevuld De leerlingen moeten nu manueel de

overige gegevens van de leveranciers op de leverancierskaarten aanvullen.

1.1.2

Inbrengen van de klanten

Daarna openen de leerlingen de klantenkaart. Op het tabblad klanten vullen de leerlingen

de klanten van hun spilbedrijf in. Daarna drukken ze op de opdrachtknop “Klant x op

tabblad”. Daardoor verschijnen de namen van de klanten automatisch op de tabs van de

tabbladen. De leerlingen moeten nu manueel de gegevens van de klanten op de

klantenkaarten verder aanvullen. Het nummer en naam van de klanten werden reeds

automatisch ingevuld.

1.1.3

Aanpassen van Excel

Om efficiënt te kunnen werken moeten in Excel een aantal aanpassingen gebeuren.

Zo is het aan te raden om zoveel mogelijk onnodige werkbalken te verwijderen. Dit doe je

door met je rechtermuisknop op een werkbalk te klikken en de werkbalk af te vinken die je

niet nodig hebt.

Om te vermijden dat Excel bij het openen van een document telkens vraagt of de Macro’s

moeten ingeschakeld worden, moet je het volgende aanpassen: in het menu Extra, kies je

voor Macro, daarna klik je op Beveiliging en je zet het Beveiligingsniveau op Laag.

Het verwerken van de gegevens in de BTW-aangifte en de Resultatenrekening gebeurt

automatisch, maar soms vraagt Excel nog een bevestiging. Om dit te vermijden, open je

de bovenstaande documenten en pas je het volgende aan: in het menu Extra kies je voor

Opties en in het tabblad Bewerken zorg je ervoor dat ‘Bijwerken automatische koppelingen

bevestigen’ niet aangevinkt is.

Demeyer Liselotte – De Reu Karen – Gunst Els

2

Boeken zonder boeken – Een EXCELlent programma

1.2

Handleiding

Aankoopdagboek

Kolommen

1

Datum ontvangst document

2

Doc. Nummer

3

Leveranciers

4

Totale schuld

Ontleding

Zie refertestempel

Eigen volgnummer van het document

Naam van de leverancier

Totaal bedrag van de factuur

Totaal bedrag van de creditnota: de inschrijving gebeurt

AF +

automatisch in het rood wanneer de leerlingen een minteken

CN -

ingeven

5

Handelsgoederen

Bedrag van de aankopen van de handelsgoederen = het

bedrag exclusief BTW = bedrag van de goederen min

AF +

handelskorting plus kosten

CN -

Het bedrag dat bewerkt zal worden is dus AF - CN

6

7

Diensten en diverse

goederen

AF +

CN 8

Investeringen

AF +

CN 9

Maatstaf van heffing van de

handelsgoederen

Aard van de diensten en diverse goederen die aangekocht

worden

Bedrag van de aankopen van diensten en diverse goederen

eventueel verminderd met een handelskorting en

vermeerderd met aangerekende kosten

Het bedrag dat bewerkt zal worden is dus AF - CN

Bedrag van de investeringen eventueel verminderd met een

handelskorting en vermeerderd met aangerekende kosten

Het te verwerken bedrag is dus AF – CN

Bedrag exclusief BTW eventueel verminderd met de

financiële korting

10

Maatstaf van heffing van de

diensten en diverse

Bedrag exclusief BTW eventueel verminderd met de

financiële korting

goederen

11

Maatstaf van heffing van de

investeringen

12

Maatstaf van heffing van de

creditnota

13

Bedrag exclusief BTW eventueel verminderd met de

financiële korting

Bedrag exclusief BTW eventueel verminderd met de

financiële korting

De BTW die de handelaar aan zijn leverancier moet betalen

Demeyer Liselotte – De Reu Karen – Gunst Els

3

Boeken zonder boeken – Een EXCELlent programma

Vordering

Handleiding

en die een vordering betekent tegenover de overheid

BTW

AF

14

De BTW op creditnota’s over aankoopfacturen. Wat de

Schuld

handelaar bij ontvangst van de AF teveel afgetrokken heeft,

BTW

moet hij nu terugbetalen aan de overheid. Hij heeft dus een

CN

schuld aan de overheid.

15

Vordering terugstuurbare

verpakking

AF +

Bedrag van de vordering op de leverancier voor

terugstuurbare verpakking

CN 16

Privé

17

Datum

18

Documentnummer

19

Bedrag

De vordering die het bedrijf heeft tegenover de eigenaar

De dag dat de aankoopfactuur betaald wordt

Nummer van het document dat bewijst dat de betaling werd

gedaan

Bedrag van de betaling

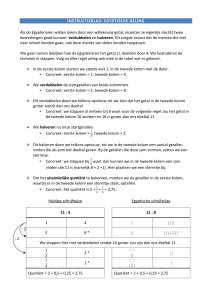

De totalen van de kolommen 5 en 7 zijn bedragen die verwerkt worden in de

resultatenrekening als bedrijfskosten.

Na ieder inschrijving in het aankoopdagboek, worden de totalen automatisch bijgewerkt.

Na elke lijn in het aankoopdagboek staat er een opdrachtknop die een controle uitvoert. Er

wordt gecontroleerd of de kolom totale schuld gelijk is aan de som van de andere

ingevulde kolommen. (kolom 4 = kolom 5 + kolom 7 + kolom 8 + kolom 13 – kolom 14 +

kolom 15 + kolom 16)

Als de lijn niet correct ingevuld is, verschijnt de boodschap: “Controleer deze lijn nog

eens!”. Is de lijn correct ingevuld, verschijnt de boodschap: “Deze lijn is prima ingevuld”.

Na een druk op de knop OK kom je automatisch op de juiste leverancierskaart terecht.

1.3

Leverancierskaart

De leerlingen komen na het invullen van het aankoopdagboek automatisch op de juiste

leverancierskaart terecht.

Op de leverancierskaart worden de schulden op de rechterzijde geschreven. Deze zijde kan

men ook de + zijde noemen. De + verwijst naar een vermeerdering van de schuld. Dus als

de leerling een aankoopfactuur boekte in het aankoopdagboek, moet hij de gegevens aan

de rechterzijde van de leverancierskaart invullen.

Demeyer Liselotte – De Reu Karen – Gunst Els

4

Boeken zonder boeken – Een EXCELlent programma

Handleiding

Op de leverancierskaart worden de verminderingen of vereffening van de schulden op de

linkerzijde geschreven. Deze zijde kan men ook de – zijde noemen. De - verwijst naar een

vermindering van de schuld. Dus als de leerling een creditnota boekte in het

aankoopdagboek, moet hij de gegevens aan de linkerzijde van de leverancierskaart

invullen. Deze linkerzijde wordt ook ingevuld als er schuld aan de leverancier betaald

wordt.

De leerlingen moeten dus zelf nog de redenering maken aan welke zijde ze de celwijzer

moeten plaatsen en de juiste gegevens invullen.

1.4

Verkoopdagboek

Kolommen

1

Datum opmaak document

2

Doc. Nummer

3

Klanten

4

Totaal vordering

Ontleding

Datum van opmaken van het document

Ons volgnummer bij het opmaken van het document

Naam van de klant

Totaal bedrag van de factuur

Totaal bedrag van de creditnota: de inschrijving gebeurt

VF +

automatisch in het rood wanneer de leerlingen een minteken

CN -

ingeven

5

Omzet

VF +

Bedrag van de handelsgoederen min handelskorting

Het bedrag dat verwerkt wordt, is dus VF - CN

CN 6

Doorgerekende kosten

Dit zijn de kosten die de verkoper ten lasten nam en die hij

nu op de VF aanrekent aan de klant

7

Maatstaf van heffing

BTW – percentage

Bedrag exclusief BTW eventueel verminderd met de

financiële korting, waarop 6 % BTW van toepassing was

6%

8

Maatstaf van heffing

BTW – percentage

Bedrag exclusief BTW eventueel verminderd met de

financiële korting, waarop 21 % BTW van toepassing was

21 %

9

Maatstaf van heffing

Creditnota’s

10

Schuld BTW VF

11

Bedrag exclusief BTW eventueel verminderd met de

financiële korting

De BTW die de handelaar van zijn klant ontvangt en die een

schuld betekent tegenover de overheid

Wat de handelaar, bij het opmaken van de VF, teveel als

Demeyer Liselotte – De Reu Karen – Gunst Els

5

Boeken zonder boeken – Een EXCELlent programma

Vordering BTW CN

Handleiding

verschuldigde BTW heeft geboekt, mag hij nu aftrekken. Hij

heeft dus een vordering op de overheid.

12

Schuld verpakking

in bewaring bij klanten

VF +

Bedrag van de schuld aan de klant voor verpakking die de

klant mag terugsturen

CN 13

Privé

De vordering die het bedrijf heeft tegenover de eigenaar.

14

Datum

Dag dat de klant betaalt.

Inning

15

Documentnummer

16

Bedrag

Nummer van document dat bewijst dat de klant betaalt.

Het bedrag dat de klant betaalt.

De totalen van de kolommen 5 en 6 zijn bedragen die verwerkt worden in de

resultatenrekening als bedrijfsopbrengsten.

Telkens je het verkoopdagboek wijzigt, worden de totalen automatisch bijgewerkt in de

resultatenrekening.

Na elke lijn in het verkoopdagboek staat er een opdrachtknop die een controle uitvoert. Er

wordt gecontroleerd of de kolom totaal vordering gelijk is aan de som van de andere

ingevulde kolommen. (kolom 4 = kolom 5 + kolom 6 + kolom 10 - kolom 11 + kolom 12)

Als de lijn niet correct ingevuld is, verschijnt de boodschap: “Controleer de lijn nog eens!

Er zit een fout in!”. Is de lijn correct ingevuld, verschijnt de boodschap: “Deze lijn is goed

ingevuld!”.

Na een druk op de knop OK kom je automatisch op de juiste klantenkaart terecht.

1.5

Klantenkaart

De leerlingen komen na het invullen van het verkoopdagboek automatisch op de juiste

klantenkaart terecht.

Op de klantenkaart staan alle vorderingen langs de linkerzijde. Deze zijde kan men ook de

+ zijde noemen. De + verwijst naar een vermeerdering van de vordering op de klanten.

Dus als de leerling een verkoopfactuur boekte in het verkoopdagboek, moet hij de

gegevens aan de linkerzijde van de klantenkaart invullen.

Op de klantenkaart worden de verminderingen of innen van de vorderingen op de

rechterzijde geschreven. Deze zijde kan men ook de – zijde noemen. De - verwijst naar

Demeyer Liselotte – De Reu Karen – Gunst Els

6

Boeken zonder boeken – Een EXCELlent programma

Handleiding

een vermindering van de vordering op de klant. Dus als de leerling een creditnota boekte

in het verkoopdagboek, moet hij de gegevens aan de rechterzijde van de klantenkaart

invullen. Deze rechterzijde wordt ook ingevuld als er door een klant betaald wordt.

De leerlingen moeten dus zelf nog de redenering maken aan welke zijde ze de celwijzer

moeten plaatsen en de juiste gegevens invullen.

1.6

Financiële dagboeken

Er zijn drie financiële dagboeken ingebouwd in het boekhoudprogramma. De dagboeken

zijn: Kas, Fortis en Bank van de post. Deze dagboeken bevinden zich op drie verschillende

tabbladen. De financiële dagboeken zijn analoog opgebouwd. We bespreken het

kasdagboek. Het invullen van de andere financiële dagboeken gebeurt op dezelfde wijze.

Kolommen

1

Datum

2

Doc. Nummer

3

Omschrijving

4

Ontvangsten

5

Uitgaven

6

Dagelijks Saldo

7

Vereffening vordering

Klanten

8

Vereffening schuld

Leveranciers

9

Bedrijfskost

Aard

Ontleding

Datum van het opmaken van het kasdocument.

Ons volgnummer bij het opmaken van het kasdocument

Omschrijving van de verrichting

Stijging van de financiële rekening “Kas”

Daling van de financiële rekening “Kas”

Het dagelijks saldo = beginbedrag + ontvangsten - uitgaven

Het bedrag waarmee de vordering verminderd wordt

Bij het toekennen van een korting voor contant moet in deze

kolom het volledige bedrag van de vordering ingevuld

worden. De volledige vordering verdwijnt.

Het bedrag waarmee de schuld verminderd wordt

Bij het ontvangen van een korting voor contant moet in deze

kolom het volledige bedrag van de schuld ingevuld worden,

omdat die schuld volledig verdwijnt.

De aard van de aankopen van diensten en diverse goederen

waarvoor geen factuur werd ontvangen

Het gaat hier om bedrijfskosten die nog niet in het

aankoopdagboek werden ingevuld

Demeyer Liselotte – De Reu Karen – Gunst Els

7

Boeken zonder boeken – Een EXCELlent programma

10

Bedrijfskost

Bedrag

11

Financiële kosten

12

Financiële opbrengsten

13

Vordering

Privé – opname

Handleiding

Het bedrag van de aankopen van diensten en diverse

goederen waarvoor geen factuur werd ontvangen. Deze

kosten worden onmiddellijk vereffend.

Het bedrag van de financiële kosten ( vb de financiële

korting die de klant krijgt als hij contant betaalt)

Het bedrag van de financiële opbrengsten (vb de financiële

korting die ons bedrijf krijgt als het contant betaalt aan de

leverancier)

De vordering van het bedrijf op de eigenaar, als de eigenaar

geld opneemt voor privé-gebruik.

Het totaalbedrag in kolom 10 wordt automatisch verwerkt naar de resultatenrekening als

bedrijfskost.

De totale bedragen in kolom 11 en 12 worden automatisch verwerkt naar de

resultatenrekening als financiële kost en financiële opbrengst.

Bij het invullen van de financiële dagboeken berekent het boekhoudprogramma zelf het

dagelijks saldo. De leerlingen controleren dit best met het saldo op het

verantwoordingsdocument, als dit saldo beschikbaar is.

Het boekhoudprogramma berekent automatisch de totalen van de kolommen. De

verwerking naar de resultatenrekening gebeurt ook volledig automatisch.

1.7

Resultatenrekening

De bedrijfsopbrengsten worden uit het verkoopdagboek gehaald en hier automatisch

ingevuld. Ook het totaal wordt door het programma zelf berekend.

Het bedrag van de aankopen van handelsgoederen, haalt het boekhoudprogramma uit het

aankoopdagboek; het bedrag van de diensten en diverse goederen wordt ook uit het

aankoopdagboek gehaald en uit het financieel dagboek. Het bedrag van de financiële

opbrengsten en kosten wordt uit de financiële dagboeken gehaald. De bedragen van de

voorraadwijzigingen, bezoldigingen, afschrijvingen en uitzonderlijke kosten of opbrengsten

zullen door de begeleider vooraf moeten opgegeven worden. De voorraadwijziging, de

bezoldigingen en de afschrijvingen moeten de leerlingen zelf invullen. De totalen worden

automatisch berekend.

Het saldo van bedrijfsopbrengsten en bedrijfskosten, de bedrijfswinst of bedrijfsverlies,

berekent het programma zelf.

De financiële opbrengsten en kosten, die niet in de financiële dagboeken voorzien zijn, en

de uitzonderlijke opbrengsten en kosten moeten de leerlingen zelf invullen. De bedragen

Demeyer Liselotte – De Reu Karen – Gunst Els

8

Boeken zonder boeken – Een EXCELlent programma

Handleiding

van de voorraadwijzigingen, bezoldigingen, afschrijvingen, andere financiële kosten of

opbrengsten en uitzonderlijke kosten of opbrengsten zullen door de begeleider vooraf

moeten opgegeven worden. Ook hier wordt de financiële winst/verlies en uitzonderlijke

winst/verlies door het programma berekend.

De winst/verlies van het boekjaar wordt ook hier automatisch berekend.

1.8

De BTW-aangifte

Kaders

I

Algemene inlichtingen

Aanduiding van de periode.

Eventueel aanvraag om terugbetaling ven

Roosters

Zelf in te vullen

de BTW, te vorderen van de overheid.

Informatiebron

Aanvraag van identificatie – etiketten en

betaalformulieren.

II

Uitgaande handelingen

De maatstaven van heffing zijn gesplitst per

BTW – tarief:

01 onderworpen aan BTW – tarief 6 %.

01

Verkoopdagboek kolom 7

03 onderworpen aan BTW – tarief 21 %.

03

Verkoopdagboek kolom 8

In rooster 49 komt de maatstaf van heffing van

49

Verkoopdagboek kolom 9

81

Aankoopdagboek kolom 9

82

Aankoopdagboek kolom 10

83

Aankoopdagboek kolom 11

85

Aankoopdagboek kolom 12

In rooster 54 komt de BTW op alle verkopen.

54

Verkoopdagboek kolom 10

In rooster 63 komt de BTW van de creditnota’s

63

Aankoopdagboek kolom 14

59

Aankoopdagboek kolom 13

alle opgemaakt creditnota’s. De bedragen

worden dus niet opgesplitst per BTW – tarief.

III

Inkomende handelingen

In rooster 81 komt het bedrag, exclusief BTW,

van de handelsgoederen: AF – CN.

In rooster 82 komt het bedrag, exclusief BTW,

van de diensten en diverse goederen: AF – CN.

In rooster 83 komt het bedrag, exclusief BTW,

van de investeringen: AF – CN.

In rooster 85 komt het bedrag exclusief BTW

van de creditnota’s met betrekking tot de

roosters 81, 82 en 83.

IV

Verschuldigde belasting

op aankopen.

V

Aftrekbare belasting

Het rooster 59 omvat de aftrekbare BTW op alle

aankopen:

handelsgoederen

Demeyer Liselotte – De Reu Karen – Gunst Els

9

Boeken zonder boeken – Een EXCELlent programma

diensten en diverse goederen

investering

In rooster 64 komt de BTW van de creditnota’s

Handleiding

64

Verkoopdagboek kolom 11

op de verkoopfacturen.

VI

Saldo

In rooster 71 komt het bedrag van de

71

verschuldigde belasting aan de staat.

In rooster 72 komt het bedrag van de

72

Wordt automatisch berekend

verschuldigde belasting door de staat.

Slechts één van de twee roosters kan worden

ingevuld.

VIII

Datum en handtekening(en)

Dit kader vermeld de datum van opmaak, de

handtekening en de hoedanigheid van de

Moet zelf ingevuld worden

ondertekenaar.

2

Beperkingen

Er is slechts een mogelijkheid om 10 leveranciers en 10 klanten in te brengen.

De diverse verrichtingen, zoals loonberekeningen, afschrijvingen, voorraadwijzigingen

en financiële opbrengsten enz werden niet “automatisch” in dit boekhoudpakket

opgenomen.Wanneer de gebruiker ze wil inschakelen kan dit wel in de

resultatenrekening mits dit in de opgave voorzien wordt.

Er wordt niet gewerkt met uitzonderlijke kosten en uitzonderlijke opbrengsten, tenzij

het terug voorzien wordt in de opgave door de leerkracht.

De BTW-aangifte is een eigen ontwerp, maar volgt zo getrouw mogelijk de BTWaangifte uit de praktijk.

Er wordt niet gewerkt binnen de financiële dagboeken met kosten die een aanpassing

vergen van de BTW-aangifte. Zo kunnen vb bepaalde bankdiensten onderworpen zijn

aan BTW. Daarmee wordt dus geen rekening gehouden.

Bij het bekijken van de Resultatenrekening en de BTW-aangifte moeten het

aankoopdagboek, het verkoopdagboek en de financiële dagboeken geopend zijn,

anders werken de automatische linken niet. Je moet echter eerst wel de ingebrachte

gegevens in de dagboeken opslaan.

De leverancierskaart of de klantenkaart mogen niet geopend zijn bij het klikken op de

knoppen naar de leverancierskaart of de klantenkaart vanuit het aankoopdagboek of

verkoopdagboek.

Demeyer Liselotte – De Reu Karen – Gunst Els

10

Boeken zonder boeken – Een EXCELlent programma

3

Handleiding

Nodige kennis

De leerlingen hebben slechts een minimale kennis van Excel nodig om met het programma

te kunnen werken. De leerlingen moeten enkel een bestand kunnen openen (vanuit Excel

of vanuit Verkenner), ze moeten kunnen werken met tabbladen en ze moeten vlot de

celpointer in een Excelwerkblad kunnen verplaatsen.

Demeyer Liselotte – De Reu Karen – Gunst Els

11