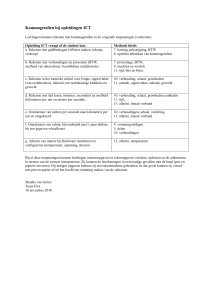

Betrouwbaarheidstypologie

Dienstverleningsbedrijven die

goederen leveren via vaste leidingen

Belangrijkste aanknopingspunten voor

betrouwbaarheid

• geautoriseerde tarieven voor vast recht en

variabel per verbruikseenheid

• aansluitplan

• functiescheiding tussen klantcontact, meter

plaatsen en opnemen, magazijn en administratie

• beginvoorraad meters + inkopen – eindvoorraad

= geplaatste meters = nieuwe aansluitingen +

reparatie

• ijken van meters

• inventarisatie voorraad meters en meterstanden

Toepassingsvraag 1

• Welke eisen zijn er aan een verbruiksmeter te

stellen voordat deze als betrouwbaar

beschouwd kan worden?

Kenmerkende

betrouwbaarheidsrisico’s

• volledige registratie aantal aansluitingen

• juistheid lekverliezen

• Oninbaarheid debiteuren

Preventieve IC maatregelen

1.1 Begroting, normen, tarieven

1.2.Controletechnische functiescheiding

1.3 Procedures, wet- en regelgeving, richtlijnen

1.4 Belangrijke periodieke managementinformatie

in relatie tot begroting en vorige periode

1.5 Essentiële bestanden

Begroting, normen en tarieven

7

1.1 Begroting, normen, tarieven

•

•

•

•

•

•

Aansluitplan

investeringsbegroting,

onderhoudsbegroting,

inkoop- cq. productiebegroting,

toegestane lekverliezen

vastrecht en variabele tarieven

Toepassingsvraag 2

• Wat is de waarde van het aansluitplan en wie

zou dit moeten bijhouden?

9

1.2 CT functiescheiding

•

•

•

•

•

afsluiten contracten (verkoop, beschikkend)

meterplaatsen (uitvoerend)

metermagazijn (bewarend)

meter opnemen bij klant (uitvoerend)

administratie (registrerend en controlerend).

1.3 Procedures, wet- en regelgeving,

richtlijnen

• bijwerken standenregister voor vastrecht

• drinkwaterregelgeving

Managementinformatie

12

1.4 Belangrijke managementinformatie

•

Exploitatie:

Omzet

Waterverbruik

Energiekosten

Afschrijving leidingnet

Brutomarge

Salariskosten

Onderhoud leidingennet

Overige kosten

Netto marge

•

•

•

•

Investeringen leidingnet

Mutatie aansluitingen

Oninbaarheid debiteuren

Overig mutatie contracten en lekverliezen

Toepassingsvraag 3

• Hoe zou je bij benadering de omvang van de

lekverliezen kunnen bepalen?

14

Gegevens in bestanden Informatie

15

1.5 Essentiële bestanden

•

•

•

•

aansluitingenbestand

contractenbestand

voorraadbestand meters

klantenbestand

Toepassingsvraag 4

• Welke gegevens zijn er in het klantenbestand

opgenomen?

17

Repressieve IC-maatregelen

2.1 Cijferanalyse

2.2 Verbandscontroles

2.3 Detailcontroles

2.4 Waarneming ter plaatse

18

Cijferanalyse

19

2.1 Cijferanalyse

• Ingekochte versus verkochte hoeveelheden en

analyse lekverliezen

• Controle op plausibiliteit van verbruiksopgave

door klanten

• Begrote opbrengsten versus werkelijke

opbrengsten

Verbandscontroles

21

2.2 Verbandscontroles

• vastrecht volgens standenregister = gefactureerd

vastrecht

• (eindstand meters – beginstandmeters) X tarief =

gefactureerde variabele opbrengsten

• waterverbruik X verkooptarief = variabele opbrengsten

• opbrengst vastrecht + opbrengst Variabel = opboeking

debiteuren

• afboeking debiteuren = ingang bank

• beginvoorraad meters + inkopen – eindvoorraad

meters = geplaatste meters = opboeking

aansluitingenbestand

2.3 Detailcontroles

• controle op juistheid van de gehanteerde

inkoopprijzen en op het gehanteerde vast

recht en variabele tarieven

• analyse: werkelijke kwaliteit drinkwater versus

vereist volgens drinkwaterregelgeving

Waarneming ter plaatse

24

2.4 Waarneming ter plaatse

• inventarisatie meters

• controle op opnemen standen door klanten

• rechtmatig gebruik meters

Toepassingsvraag 5

• Stel dat een drinkwatermaatschappij niet de

kosten wil maken om jaarlijks voor alle

aansluitingen de meterstanden te laten

opnemen. Op welke wijze zou de

maatschappij de meterstanden dan kunnen

laten opnemen?

26

Phoneboy

Phoneboy is een organisatie die zich bezighoudt

met mobiele telefonie. Via een landelijk netwerk

van belwinkels en via internet kunnen klanten

zich aanmelden als abonnee. De organisatie kent

onder meer de volgende afdelingen:

• Marketing

• Klantcontact

• Technische dienst verantwoordelijk voor onder

andere laten aanmaken van Sim kaarten

• Helpdesk

• Debiteurenbeheer

• Financiële administratie

• De abonnementen verschillen sterk qua voorwaarden en

tarifering. Over het algemeen geldt dat de prijs per

belminuut afneemt naarmate een klant zich verplicht tot

het betalen van een hoger bedrag per maand. Indien

klanten meer bellen dan overeengekomen worden zij

gefactureerd tegen een vooraf bepaald variabel tarief per

bel minuut. De zogenaamde gold abonnees kunnen voor 30

euro per maand onbeperkt bellen. Om de beldiensten te

activeren moet de klant de ontvangen Sim-kaart in zijn

toestel plaatsen.

• phoneboy maakt gebruik van de landelijke GSM netwerken.

Klanten kunnen met klachten over bereik en overige vragen

terecht bij de helpdesk. Op basis van het gebruik van deze

netwerken door de Phoneboy abonnees krijgt Phoneboy

maandelijks de werkelijke gesprekskosten gefactureerd.

Deze gesprekskosten worden door Phoneboy

doorgefactureerd naar de abonneehouders tegen een tarief

dat afhankelijk is van het afgesloten abonnement. Het

aantal klanten dat achterstallig is met betalingen is relatief

hoog.

Te hoge rekening?

Toepassingsvraag 6

• Welke risico’s kun je onderscheiden ten

aanzien van de door phoneboy verantwoorde

opbrengsten?

32

Toepassingsvraag 7

• Hoe zou het stelsel van begrotingen er uit

kunnen zien?

33

Toepassingsvraag 8

• Welke general controls vind je bijzonder

belangrijk?

34

Toepassingsvraag 9

• Welke informatie zou de directie van

phoneboy maandelijks willen ontvangen?

35

Toepassingsvraag 10

• Hoe zou je in het algemeen de volledigheid

van de opbrengsten bij dit bedrijf kunnen

waarborgen en welke goederen beweging

speelt daarbij nog een rol?

36

Toepassingsvraag 11

• Uit een cijferanalyse blijkt dat het door gold

abonnees gebelde aantal minuten zeer sterk is

toegenomen terwijl het aantal gold abonnees

gelijk is gebleven. Wat zou hier allemaal aan

de hand kunnen zijn?

37

Toepassingsvraag 12

• Hoe kunnen de kosten van de netwerk

providers beheerst worden?

38