- Scholieren.com

advertisement

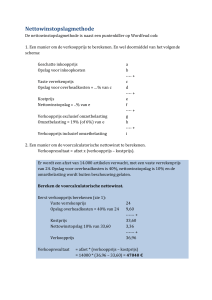

Management en organisatie Pta 4 Hoofdstuk 22 22.1 De toegevoegde waarde is de waarde die een bedrijf toevoegt aan een al bestaande waarde fiscus: belastingdienst 6% btw tarief de meeste levensmiddelen 0% wordt gebruikt bij export Vrijgesteld van btw zijn bijvoorbeeld medische verzorging. 22.2 Brutowinstopslag: de meest eenvoudige manier om de verkoopprijs van een product te berekenen. Is op de inkoopprijs een percentage van de inkoopprijs te leggen. Verkoopprijs(exclusief omzetbelasting) = inkoopprijs + (bijvoorbeeld 40%) brutowinstopslag Wanneer we deze berekening gebruiken maken we dit schema. Inkoopprijs Brutowinstopslag ..% van a= Verkoopprijs Exc. Btw Btw 19% (of 6%) van c= Verkoopprijs inclusief btw a b c d e Nettowinst over een periode: brutowinst over dezelfde periode – kosten van die periode 22.3 Voorcalculatorische nettowinst: de nettowinst vooraf berekend. Nacalculatorische nettowinst = geraliseerde nettowinst De verwachte brutowinst is gelijk aan de begrote (=verwachte) omzet verminderd met de begrote inkoopwaarde van de omzet. Omzet = afzet x verkoopprijs = altijd exclusief btw Overheadkosten: alle overige kosten die noodzakelijk zijn om de organisatie draaiende te houden. Bijvoorbeeld verkoopkosten, de kosten van de verkoopafdeling, de provisie van de vertegenwoordigers(en de vervoerskosten) en de algemene kosten (zoals afschrijvingskosten, energiekosten, onderhoudskosten en kosten van de directie) Kosten van een handelsonderneming: inkoopkosten en overheadkosten. Overheadkosten bestaat uit verkoopkosten en algemene kosten. De verwachte nettowinst is gelijk aan de verwachte brutowinst, verminderd met de begrote bedrijfskoten en vermeerderd met de begrote (interest) opbrengsten. 22.4 Verschillen analyse: als we de nacalculatorische nettowinst vergelijken met de voorcalculatorische nettowinst, kunnen we een analyse maken van de verschillen. Controle berekening nacalculatorische nettowinst = werkelijke opbrengsten – werkelijke kosten. Hoofdstuk 23 23.1 Wanneer we de inkoopprijs verhogen met de opslag voor inkoopkosten, ontstaat de vaste verreken prijs. Wanneer we een overzicht maken van de berekening van de verkoopprijs inclusief omzetbelasting, met behulp van een nettowinstopslag, ontstaat het volgende schema. Geschatte inkoopprijs Opslag voor inkoopkosten Vaste verreken prijs Opslag voor overhead= % van c Kostprijs nettowinstopslag a b -+ c d -+ e f Verkoopprijs exclusief omzetbelasting Omzetbelasting van g g h Verkoopprijs inclusief omzetbelasting i 23.3 Verkoopresultaat; afzet x (verkoopprijs-kostprijs) 23.4 Gerealiseerde budgetresultaat = het resultaat op inkopen + het resultaat op overheadkosten Samengevat zijn er 2 manieren om de gerealiseerde nettowinst te berekenen: 1: gerealiseerde nettowinst = werkelijke opbrengst – werkelijke kosten 2: gerealiseerde nettowinst= verkoopresultaat (= afzet x (verkoopprijs – kostprijs) + bugetresultaat (=toegestane kosten – werkelijke kosten) Het resultaat op inkopen kunnen we splitsen in Een resultaat op inkoopprijs Een resultaat op inkoopkosten De nacalculatorische nettowinst is bestemd voor de eigenaren van de onderneming als: Vergoeding voor hun werkzaamheden Dekking van het risico dat ze hun vermogen verspelen Vergoeding voor het beschikbaar stellen van het vermogen Hoofdstuk 24 Variabele kosten Variabele kosten nemen toe als de afzet stijgt en nemen af als de afzet daalt. Bijvoorbeeld de inkoopwaarde van omzet die varieert met de afzet. Naarmate de afzet toeneemt, stijgt ook de inkoopwaarde van de omzet. Ook de brutowinst is afhankelijk van de afzet. Constante kosten Constante kosten veranderen niet naarmate de afzet stijgt of daalt. Bijvoorbeeld interestkosten, afschrijvingskosten, huurkosten, de (meeste) reclamekosten en verzekeringskosten. Een andere naam voor constante kosten is vaste kosten. De constante kosten blijven niet altijd hetzelfde. 2 oorzaken kunnen de constante kosten veranderen. 1. Wijziging van de verkoopcapaciteit 2. Prijswijziging Wijziging van verkoopcapaciteit: De afzetcapaciteit geeft aan hoeveel producten de onderneming in een bepaalde periode maximaal kan verkopen. Als een onderneming de afzetcapaciteit uitbreid, is het mogelijk dat ze een grotere magazijnruimte moeten kopen of huren. Hierdoor nemen de constante kosten toe. Conclusie binnen de gegeven capaciteit variëren de constante kosten niet met de verkoopomvang. Als de capaciteit wordt uitgebreid of ingekrompen nemen de constante kosten sprongsgewijs toe of af. Prijswijziging Bijvoorbeeld als de huurprijs van de magazijnruimte wordt verhoogd, nemen de vaste kosten toe. De variabele kosten zijn proportioneel als de variabele kosten in dezelfde mate toe- of afnemen als de afzet: als de afzet met 10% stijgt nemen de variabele kosten ook met 10% toe. De inkoopwaarde van de omzet behoor tot de variabele kosten. 24.2 Break-evenafzet : is de afzet waarbij geen winst of verlies gemaakt wordt. Break-evenomzet: break-evenafzet x verkoopprijs Om de breakeven-afzet/omzet te vinden hebben we het volgende nodig: De verkoopprijs per stuk De variabele kosten per stuk De totale constante kosten in de periode De dekkingsbijdrage per product is gelijk aan het verschil tussen de verkoopprijs en de variabele kosten per product. Totale dekkingsbijdrage = afzet x (verkoopprijs – variabele kosten) Je hebt 3 manieren om de breakeven afzet te berekenen. 1 Omzet Inkoopwaarde van de omzet Brutowinst Overige variabele kosten Dekkingsbijdrage Constante kosten Nettowinst - Dekkingsbijdrage gelijk aan constante kosten. 2e manier TO=TK 3e manier Bea = c / p - v