Verblijfskosten België buitenland

advertisement

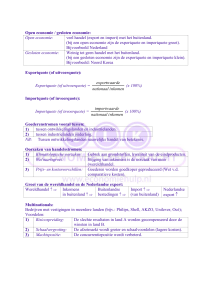

Vorstlaan 280 - 1160 Brussel - België T +32 2 761 46 00 | F +32 2 761 47 00 [email protected] | Advocaten Datum: Maart 2017 Onderwerp: Verblijfkosten (beroepsdoeleinden) in België en in het buitenland De vergoedingen die ondernemingen aan bepaalde personeelsleden toekennen als terugbetaling van de verblijfskosten voor beroepsdoeleinden in België of in het buitenland, worden binnen bepaalde grenzen en onder bepaalde voorwaarden niet als loon beschouwd in de zin van de sociale zekerheid. Daarenboven aanvaardt de belastingadministratie dat dergelijke kostenvergoedingen evenmin belastbaar zijn, op voorwaarde dat het bedrag van deze vergoedingen wordt vastgesteld met inachtneming van de werkelijke verplaatsingen en niet hoger is dan de vergelijkbare vergoedingen die de Staat aan haar personeel toekent. I FISCAALRECHTELIJKE ASPECTEN 1 Voor de verkrijger 1.1 Dienstreis in België De forfaitaire vergoedingen die de werkgever toekent als terugbetaling van verblijfskosten opgelopen door 1 de werknemer tijdens verplaatsingen op het Belgisch grondgebied, zijn niet belastbaar : wanneer het bedrag van deze vergoedingen wordt vastgesteld, rekening houdend met het aantal effectieve verplaatsingen; en wanneer het bedrag de analoge vergoedingen die de staat aan haar ambtenaren toekent, niet overschrijdt. De bedragen in onderstaande tabel worden aanvaard als een niet-belastbare terugbetaling van eigen kosten 2 van de werkgever (geïndexeerde bedragen vanaf 1 juli 2016) : Reis per kalenderdag Geïndexeerd bedrag Toeslag wegens nachtverblijf > 5 uur en < 8 uur ≥ 8 uur Verblijf op kosten van het personeelslid Kosteloos verblijf 3,90 EUR 19,60 EUR 44,65 EUR 23,50 EUR De bedragen dekken de maaltijden- en drankenkosten voor prestaties verricht buiten de onderneming maar 3 voor rekening van de onderneming. 1 KB van 24 december 1964 tot vaststelling van de vergoedingen wegens verblijfkosten toegekend aan de leden van het personeel der federale overheidsdiensten. 2 Deze bedragen moeten nog bevestigd worden door de fiscale administratie www.claeysengels.be | www.iuslaboris.com In de mate dat de toegekende forfaitaire verblijfsvergoedingen de voornoemde maximumbedragen overschrijden en wanneer de dienstverplaatsingen niet beantwoorden aan de ter zake opgelegde 4 minimumduur moeten zij in principe als belastbare bezoldigingen worden aangemerkt . 1.2 Dienstreizen in het buitenland Voor de terugbetaling van verblijfskosten (beroepsdoeleinden) in het buitenland, bestaat er geen gelijkaardige tabel vastgesteld bij koninklijk besluit. De fiscale administratie aanvaardt wel dat de kostenvergoedingen die door de werkgever worden betaald, bovenop de reiskosten en het logement, om de kosten voor maaltijden en andere kleine kosten te dekken, vrijgesteld zijn van belastingen, voor zover het bedrag de forfaitaire kostenvergoeding die de minister van Buitenlandse zaken aan zijn ambtenaren toekent, niet overschrijdt. Bij wijze van voorbeeld vindt u hierna enkele landen zoals opgenomen op de lijst die op 15 april 2016 in het 5 6 Belgisch Staatsblad is verschenen . Die lijst is van toepassing sinds 1 april 2016 . Landen Australië Canada China Denemarken Duitsland Finland Frankrijk Griekenland Groot-Brittannië Hongarije Ierland Italië Japan Luxemburg Malta Nederland Nederlandse Antillen Nieuw-Zeeland Noorwegen Categorie 1 EUR 105,00 105,00 83,00 105,00 93,00 104,00 95,00 82,00 101,00 72,00 104,00 95,00 105,00 92,00 90,00 93,00 95,00 75,00 99,00 Categorie 2 EUR 63,00 63,00 50,00 63,00 56,00 62,00 57,00 49,00 61,00 43,00 62,00 57,00 63,00 55,00 54,00 56,00 57,00 45,00 59,00 3 Deze bedragen worden evenwel niet beschouwd als zijnde terugbetalingen van de kosten eigen aan de werkgever vrijgesteld van belastingen “wanneer de verplaatsing in kwestie beschouwd moet worden als een verplaatsing naar een vaste werkplaats met toepassing van de 40-dagen regel”. Zie voor meer info omtrent dit onderwerp: Vr. en Antw. Kamer 2008-2009, nr. 52-62, 36. 4 Vr. en Antw. Kamer 2013-2014, nr. 53-131, 274. 5 Ministerieel Besluit 29 maart 2015 houdende vaststelling van de verblijfsvergoedingen toegekend aan afgevaardigden en ambtenaren afhangend van de Federale Overheidsdienst Buitenlandse Zaken, Buitenlandse Handel en Ontwikkelingssamenwerking die zich in officiële opdracht naar het buitenland begeven of zetelen in internationale commissies, B.S. 15 april 2016. 6 Cf. Circulaire fiscale du 29 juin 2016, n° Ci.705.522 (AGFiscn°23/2016). 2 van 6 www.claeysengels.be | www.iuslaboris.com Oostenrijk Polen Portugal Roemenië Singapore Slovenië Spanje Turkije Verenigde Staten New York Washington D.C. Rest Zuid-Afrika Zweden Zwitserland 95,00 72,00 84,00 52,00 105,00 70,00 87,00 75,00 57,00 43,00 50,00 31,00 63,00 42,00 52,00 45,00 105,00 105,00 105.00 43,00 97,00 105,00 63,00 63,00 63,00 26,00 58,00 63,00 De fiscale administratie heeft verduidelijkt dat deze dagvergoedingen enkel van toepassing zijn op de werknemers en bedrijfsleiders die hoofdzakelijk een 'sedentaire' beroepswerkzaamheid uitoefenen en in het kader daarvan eenmalig, occasioneel of zelfs regelmatig dienstreizen naar het buitenland maken. De regeling geldt bijgevolg niet - volgens de fiscale administratie - voor werknemers en bedrijfsleiders voor wie verplaatsingen van en naar het buitenland deel uitmaken van hun normale, dagelijkse beroepsactiviteit. Voor hen worden de verplaatsingen van en naar het buitenland in deze context niet als een "dienstreis" 7 aangemerkt . Welke regeling op het vlak van de kostenvergoedingen dan wel van toepassing is in hoofde van deze laatste categorie van werknemers en bedrijfsleiders, heeft de fiscale administratie nog niet gepreciseerd. 8 De fiscale circulaire van 11 mei 2006 bevat de regels in verband met de toekenning van de forfaitaire dagvergoedingen (bijvoorbeeld: bepaling van het bedrag van de dagvergoeding als de buitenlandse dienstreis slechts één dag duurt, als de werkgever zelf bepaalde kosten ten laste neemt (verblijf, enz.)). Volgens de circulaire heeft de werknemer (of bedrijfsleider) minimaal recht op een belastingvrije dagvergoeding van 37,18 EUR. Dit is van belang voor buitenlandse dienstreizen naar landen waarvoor de forfaitaire dagvergoeding uit de landenlijst lager ligt dan dit minimumbedrag. Als de werknemer (of bedrijfsleider) een hoger bedrag dan de forfaitaire dagvergoeding uit de landenlijst wenst toe te passen, dan moet zijn werkgever (of zijn vennootschap) het volgende dubbel bewijs leveren: 1. dat het wel degelijk gaat om eigen kosten van de werkgever (of de vennootschap); en 2. dat de vergoeding ook daadwerkelijk aan die kosten is besteed. In de mate dat de toegekende dagvergoeding voor buitenlandse dienstreizen de grenzen van het forfait uit de landenlijst (of het bedrag dat kan bewezen worden met bewijsstukken) overschrijdt, wordt deze in principe als een belastbare bezoldiging beschouwd. 7 8 Cf. Circulaire van 15 april 2011, nr. Ci.RH 241/598.417 (AAFisc nr. 23/2011). Cf. Circulaire van 11 mei 2006, nr. Ci.RH.241/534.514 (AFER nr. 17/2006). 3 van 6 www.claeysengels.be | www.iuslaboris.com De fiscale administratie aanvaardt de toekenning van de forfaitaire dagvergoeding, vastgesteld per land, die gebruikt wordt door de FOD Buitenlandse Zaken voor de ambtenaren die behoren tot "categorie 1", voor korte opdrachten naar het buitenland, zijnde reizen die maximaal 30 opeenvolgende kalenderdagen duren. 9 In een nieuwe circulaire van 10 oktober 2013 , voorziet de fiscus toch dat de forfaitaire dagvergoeding, vastgesteld per land, die door de FOD Buitenlandse Zaken wordt gebruikt voor de ambtenaren die behoren tot "categorie 2", onder bepaalde voorwaarden, ook gebruikt mag worden voor bepaalde opdrachten naar het buitenland van meer dan 30 opeenvolgende kalenderdagen. De voorwaarden zijn de volgende: het maximumbedrag van de vergoeding valt onder “categorie 2” (lager bedrag); De toekenning of betaling van deze forfaitaire vergoedingen voor eenzelfde opdracht wordt beperkt tot maximum 24 maanden; De toekenning of betaling wordt onderbroken ingeval van definitieve vestiging van de betrokken werknemer of bedrijfsleider in het buitenland. 2 Voor de werkgever In principe zal de forfaitaire terugbetaling van de verblijfskosten in het buitenland als beroepskost aftrekbaar zijn. Let echter op voor wat de terugbetaling van verplaatsingskosten met de wagen betreft: de terugbetaling van andere autokosten dan brandstof-, financierings- en mobilofoonkosten is slechts beperkt aftrekbaar (in functie van de CO2-uitstoot). De werkgever zal hiervoor deze vergoedingen moeten vermelden op de fiscale fiche 281.10 en de corresponderende samenvattende opgave (op straffe van de toepassing van de bijzondere heffing op 10 geheime commissielonen van 103% ). II SOCIALE ZEKERHEIDSRECHTELIJKE ASPECTEN 1 Verplaatsingen binnen België 1.De (forfaitaire) vergoedingen, betaald door de werkgever om de kosten te dekken van verblijf, maaltijden, enz., van werknemers die een verplaatsing uitvoeren binnen België kunnen beschouwd worden als terugbetalingen van kosten eigen aan de werkgever die vrijgesteld zijn van sociale bijdragen (artikel 19, §2, 4° en 6° van het koninklijk besluit van 28 november 1969). 2.In zijn "Instructies" erkent de RSZ de volgende dagvergoedingen : Baankosten voor nietsedentaire werknemers (strikt geïnterpreteerd door 9 10 EUR/dag niet-sedentair betekent dat de werknemer verplicht is zich tijdens de werkdag te verplaatsen (minimum 4 uur opeenvolgend) en geen gebruik Cf. Circulaire van 10 oktober 2013, nr. Ci.RH. 241/609.972 (AAFisc nr. 38/2013). De werkgever kan onder bepaalde voorwaarden ontsnappen aan de bijzondere bijdrage. 10 4 van 6 www.claeysengels.be | www.iuslaboris.com de RSZ) afwezigheid van faciliteiten kan maken van sanitaire en andere faciliteiten die voorhanden zijn in een onderneming, een bijkantoor of op de meeste werven. Baankosten voor nietsedentaire werknemers maaltijd 7 EUR/dag Verblijfskosten in België 35 EUR/nacht 2 niet-sedentair betekent dat de werknemer verplicht is zich tijdens de werkdag te verplaatsen (minimum 4 uur opeenvolgend). het bedrag van de maaltijdvergoeding wordt maar aanvaard als de werknemer niet anders kan dan 11 een maaltijd buitenshuis te gebruiken . als de werknemer voor de nacht niet naar huis kan komen omdat de werkplaats te ver verwijderd is. dekt de kosten van avondmaal, logies en ontbijt. Verplaatsingen naar het buitenland De vergoedingen voor verplaatsingen/opdrachten naar het buitenland kunnen worden vrijgesteld van sociale zekerheidsbijdragen als terugbetaling van kosten eigen aan de werkgever (rekening houdend met de hierboven vermelde principes). De RSZ aanvaardt in zijn "Instructies" dat de bedragen die toegekend worden aan de Staatsambtenaren (dagvergoedingen) ook toegepast en vrijgesteld kunnen worden, volgens de fiscale regels: Buitenlandse dienstreizen maximum 30 kalenderdagen: forfaitaire bedragen categorie 1 Voorwaarde: het loon dat de werknemer ontvangt voor deze dagen moet onderworpen zijn aan de Belgische belastingen meer dan 30 opeenvolgende kalenderdagen: forfaitaire bedragen categorie 2 Opmerking: wanneer de werkgever ook de maaltijdkosten of kleine uitgaven ten laste neemt, naast de toekenning van de hiervoor vermelde vergoedingen, moeten deze als volgt verminderd worden: 15% voor het ontbijt 35% voor het middagmaal 45% voor het avondmaal 5% voor de kleine uitgaven 11 Dit is daarenboven niet cumuleerbaar met maaltijdcheques (de normaal bepaalde voorwaarden zijn van toepassing). 5 van 6 www.claeysengels.be | www.iuslaboris.com Claeys & Engels www.claeysengels.be Dit document is bestemd om algemene informatie te geven over de fiscale en sociale zekerheidsrechtelijke aspecten van het behandelde onderwerp. Vanzelfsprekend waken wij over de betrouwbaarheid van deze informatie. Dit document bevat echter geen juridische analyse of advies en kan in geen geval de aansprakelijkheid van Claeys & Engels in het gedrang brengen. 6 van 6 www.claeysengels.be | www.iuslaboris.com